통화긴축, 상업용 부동산 위기 및 미국 은행의 취약성

전미경제연구소(NBER)에서 12월 발표한 논문인데, 제목이 'Monetary Tightening, Commercial Real Estate Distress, And US Bank Fragility(통화긴축, 상업용 부동산 위기 및 미국 은행의 취약성)'임. 고금리 장기화 및 BTFP 종료 이야기와 QT 테이퍼링 이야기가 함께 나오는 지금, 형세를 읽어내고 균형을 잡는 데 도움이 되는 글인 듯 하여 Abstract 부분만 정리해서 업로드함.

이하 Abstract:

본 논문은 Jiang et al.(2023)의 연구를 바탕으로 금리 상승 환경에서 신용 리스크가 미국 은행의 지급 능력에 미치는 영향을 분석하는 프레임워크를 개발했습니다. 저자들은 평균 은행 자산의 약 1/4, 전체 은행 자산의 약 2.7조 달러를 차지하는 상업용 부동산(CRE) 대출에 초점을 맞춥니다.

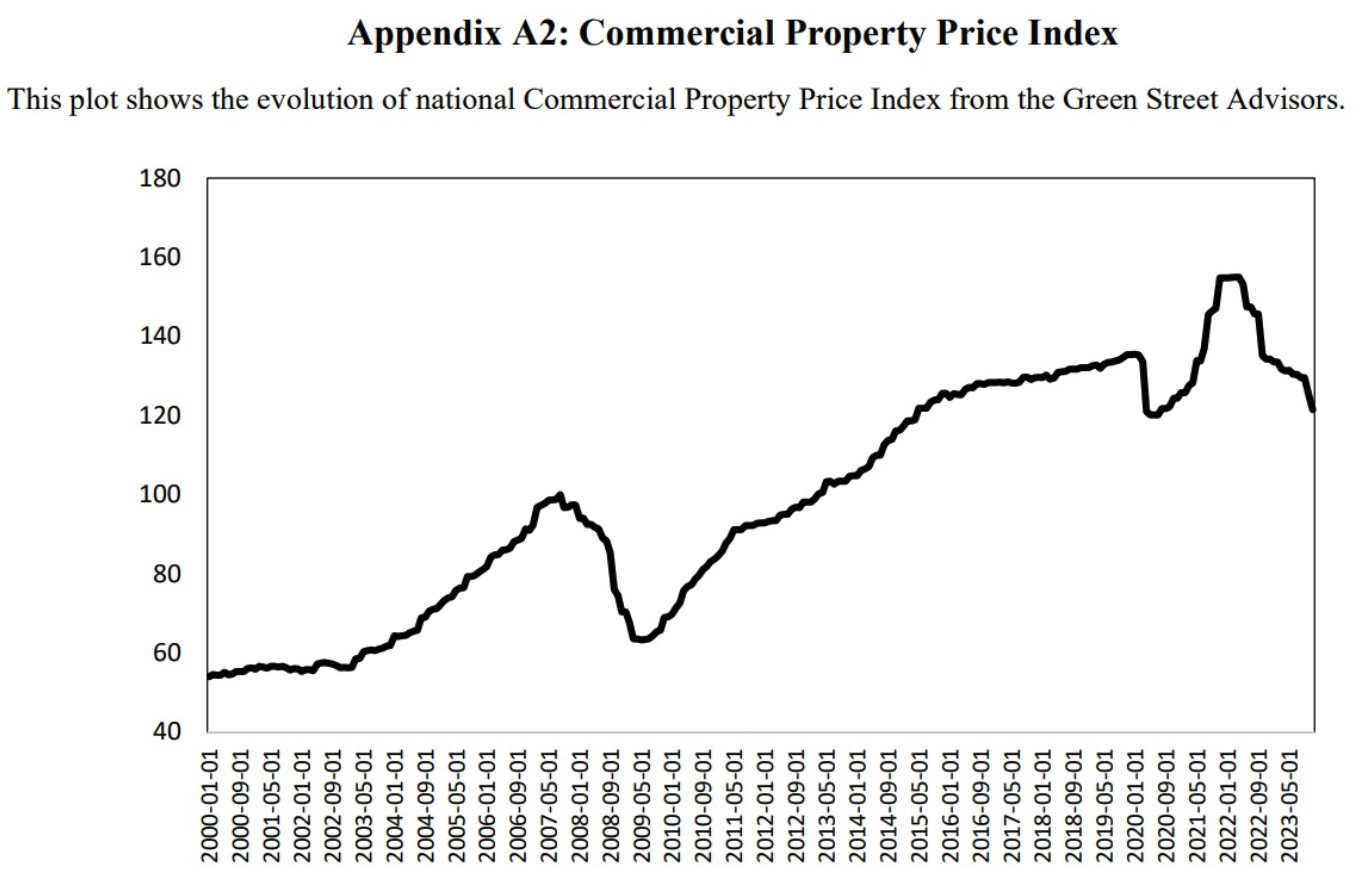

대출 데이터를 사용한 결과, 최근 금리 상승과 하이브리드 근무 패턴 도입에 따른 부동산 가치 하락 이후 전체 대출의 약 14%, 오피스 대출의 약 44%가 현재 부동산 가치가 대출 잔액보다 적은 '마이너스 자기자본(negative equity)' 상태에 있는 것으로 나타났습니다. 또한, 전체 대출의 약 1/3과 오피스 대출의 대부분이 상당한 현금 흐름 문제와 재융자 문제에 직면할 수 있습니다.

상업용 부동산 대출의 부도율이 10%(20%)에 달할 경우, 이는 2008년의 대침체 당시의 부도율과 비슷한 수준으로 약 800억 달러(1,600억 원)의 추가 은행 손실이 발생할 수 있습니다. 이자율이 낮았던 2022년 초에 상업용 부동산 대출 부실이 나타났다면 가장 비관적인 시나리오에서도 은행은 한 곳도 부실화되지 않았을 겁니다. 그러나 2022년 시작된 통화정책의 긴축으로 인해 은행의 자산 가치가 2조 달러 이상 하락할 경우 총자산이 1조 달러(1.4조 달러)인 231개(482개) 은행의 자산 시가 평가액(face value)이 모든 비자본 부채(non-equity liabilitie)의 액면가보다 낮아질 것입니다.

금리 상승과 신용 손실로 인한 지급불능 뱅크런 위험을 평가하기 위해, 우리는 Jiang et al.(2023)가 개발한 Uninsured Depositors Run Risk(UDRR) 금융 안정성 측정법을 확장하여 금리 상승의 영향과 함께 신용 손실의 영향을 market-to-market 자산 계산에 통합합니다.

2023년 3분기까지의 시장 상황을 반영한 분석에 따르면, 상업용 부동산 부문의 부실로 인해 수십 개에서 300개 이상의 은행(주로 소규모 지역 은행)이 지급불능 위험 은행 리스트에 이름을 올릴 수 있는 것으로 나타났습니다. 이러한 결과는 금융 규제, 리스크 감독, 통화 정책 전달에 중대한 영향을 미칠 수 있습니다.

https://www.nber.org/papers/w31970

Monetary Tightening, Commercial Real Estate Distress, and US Bank Fragility

We thank seminar and conference participants at Stanford, Northwestern, Hoover, Columbia, UCLA, Fannie Mae, Mortgage Bankers Association, NBER Corporate Research Associates Symposium, and Commercial Real Estate Data Alliance Research Symposium for helpful

www.nber.org