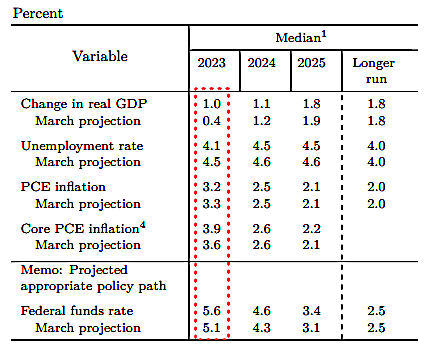

소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장 12월 13일 미 연준의 FOMC가 있었음. 지금은 과거에 포워딩 했던 에세이들을 다시 읽어보며 생각 정리 중. 금리 인상폭, 내년 금리 인하, 디플레이션 지속, 부채 녹이기, 탄탄한 경기와 이를 지탱하는 기둥들, 동시에 완화되고 있는 노동시장, 지정학, 산업정책 등등 모두 과거 포워딩 했던 글에서 짚었던 내용들임. BOJ가 움직일 수 있는 공간이 생겨나고 있는 중. 열강들의 공조임. 12월 FOMC에서 나타난 점도표상의 변화는 다음과 같음. [2023년] - 실질 GDP 2.1% -> 2.6% - 실업률 3.8% -> 3.8% - PCE 인플레이션 3.3% -> 2.8% - 근원 PCE 인플레이션 3.7% -> 3.2% - 연방기금금리 5.6% -> 5.4..