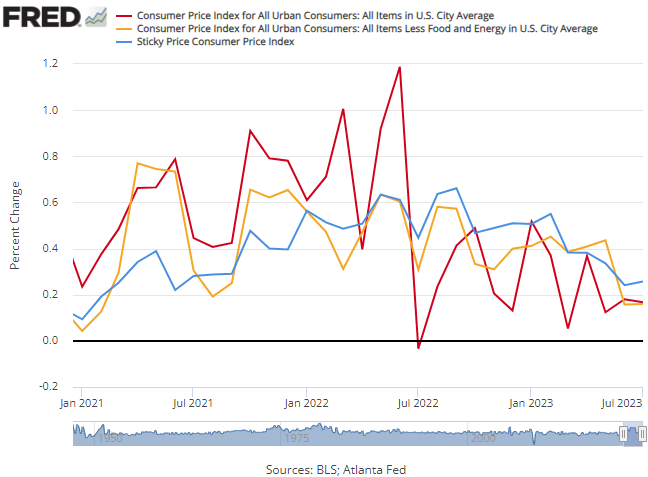

물가 지표보다는 경기 둔화 우려를 경계 7월 CPI 지표가 헤드라인, 코어 모두 전월대비(MoM) 수치는 시장 예상치에 부합했고, 전년 동기 대비(YoY)는 예상치를 하회하였음. 사실 헤드라인과 코어 모두 MoM 0.2%로 잡히긴 했으나, 이는 반올림 효과 때문이며 실제 데이터는 0.16~0.17% 수준으로 예상치 바운더리 하단에 잡혔다 볼 수 있음. 디테일을 살펴보면, MoM 기준으로 코어 상품 물가의 하락세가 여전히 뚜렷했고, 주거 제외 서비스 물가는 소폭 반등하였으며, 주거 물가도 소폭 반등하였음. 에너지 물가는 7월 유가의 오름폭에도 불구, MoM 증가율은 오히려 하락함(다만 세부 항복에서 Fuel Oil 항목은 -0.4%에서 3.0%로 크게 반등). 80불 초중반으로 오른 유가의 온전한 반영에는..