7월 31일 데일리 아카이브

카시카리, 인플레이션 및 경기 전망은 꽤 긍정적

연준의 매파 중 한 명인 카시카리 총재가 미국 인플레이션 및 경기 관련 전망은 꽤 긍정적이라 평가했습니다. 다만 데이터에 의존한 통화정책을 강조하였고, 9월 FOMC에서 금리를 인상할 수도, 하지 않을 수도 있음을 강조하며 추가 인상 가능성을 여전히 열어두는 모습입니다. 최근 에너지 가격을 중심으로 예상보다 강한 경기 및 기저효과 소멸 영향 등이 가미되며 인플레이션 재가속 우려가 제기되고 있습니다. 모쪼록 실물경제의 흐름을 유심히 지켜봐야겠습니다.

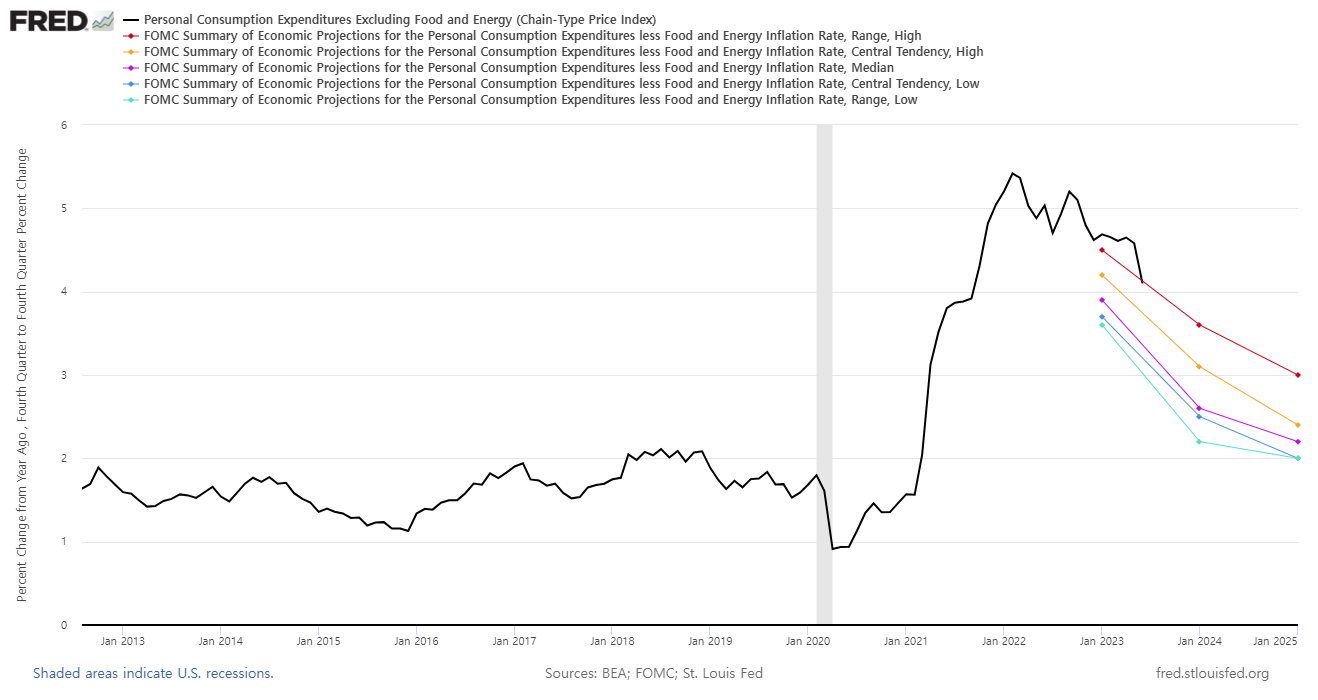

최근 소비 데이터와 물가 데이터를 연준의 SEP 전망과 함께 살펴보면 두 데이터 모두 SEP 궤적 범위 내로 빠르게 진입하는 모습입니다. 이번에도 시장이 옳았습니다.

양날의 검이 되어버린 제조업 경기 반등

과거 시계열을 살펴보면, 미국의 내구재 주문 지표는 ISM 제조업 PMI 지수를 다소 선행하는 경향이 있습니다. 내구재 주문 지표는 최근 연일 반등세를 이어가고 있는 가운데, 때마침 S&P에서 집계해 발표하는 S&P 제조업 PMI 지수도 비록 기준선인 50을 하회하였으나 MoM으로는 반등하는 모습입니다.

제조업의 반등은 경기 측면에서는 긍정적인 소식임에는 분명하나, 인플레이션 재가속 우려가 제기되고 있는 만큼 해당 흐름이 인플레이션을 촉진하는 경기 확장으로 이어질지 여부를 유심히 관찰해야겠습니다. 최근 NY Habor Diesel 가격 데이터는 CPI의 반등을 가리키고 있습니다. 내일은 ISM 제조업 PMI 지수와 JOLTs 데이터가 발표됩니다.

반대로 움직이는 신흥국과 선진국 PMI

최근 신흥국들과 선진국들의 PMI 지수를 비교해 보면 흥미로운 모습을 확인하실 수 있습니다. 현재 신흥국들은 확장세를 보이고 있는 반면, 선진국들은 위축세를 보이는 모습인데요. 중국을 제외한 이머징 시장이 강한 데에는 이러한 실물경제에 대한 기대감도 섞여 있을 겁니다. 이미 시장은 연초부터 주요 신흥국의 회복세, 그리고 지정학적 파열음 속에서 잠재적인 투자 기회를 파악하기 시작했고, 이는 이미 해당 국가들의 주가 지수로 증명되고 있습니다.

최근 반등하는 미국 가계 순 자산

미국 가계의 순 자산이 YoY 기준으로도 최근 반등하기 시작했습니다. 연준이 긴축적인 통화정책을 펼친 이래로 가계의 순 자산은 빠르게 마이너스(수축) 영역으로 진입하였는데요. 이는 1990년 이후 4번째 수축 국면에 진입한 것이었습니다. 여전히 수축 구간에 자리해 있으나, 반등하는 흐름에서 시장은 기대를 품기 시작한 모습입니다. 시장의 기대는 아직까지는 탄탄한 기반 위에서 형성되고 있으며 확산되고 있습니다.

시진핑 부양 의지 강조 이후 위안화 연일 강세

최근 시진핑 주석이 직접적으로 경기 부양 의지를 강력하게 드러낸 이후 위안화가 강세를 이어가고 있습니다. 시진핑은 최근 열린 중앙위원회 정치국 회의에서 경기 부양 의지를 강력하게 밝힌 바 있죠. 구체적인 방안은 차차 나올 것으로 기대되는 가운데 일단 시장은 이에 응해주는 분위기입니다. 특히 부동산을 중심의 기대가 형성되는 모습이네요. 향후 중국은 내수와 수출, 고용 진작 및 부동산 부문에 대한 추가적인 규제완화 방침, 기업에 대한 지원책 강화 등을 통해 경기대응 조정을 강화할 것으로 기대됩니다. 그동안 한국의 원화가 위안화에 동조되는 모습을 자주 보여온 만큼,. 환율 변동으로 인한 수급의 관점에서도 위안화의 움직임은 유심히 지켜봐야한다 생각합니다.

'Article Archives' 카테고리의 다른 글

| 사모펀드들의 드라이 파우더(Dry Powder) 규모 역사상 최대 (0) | 2023.08.02 |

|---|---|

| 마켓 머니는 인플레이션 반등에 대비 중 (0) | 2023.08.01 |

| 헤지펀드들의 미국 국채 숏 포지션, 2016년 이후 최대 등 (0) | 2023.07.30 |

| 양호한 물가와 탄탄한 수요, 연착륙 신호에 환호한 시장 (0) | 2023.07.29 |

| 일본 YCC 정책 조정 가능성 등 (0) | 2023.07.28 |