연준 BTFP에 대한 비판

중장기 흐름에 집중하며 중요 기사들, 생각을 돕는 기사들을 정리해서 기록합니다.

주로 경제, 국제관계, 산업, 기업, 기술 동향을 중심으로 간략한 코멘트와 함께 정리합니다.

아래는 The Economist의 'How America accidentally made a free-money machine for banks(미국이 우연히 은행을 위한 무료 현금인출기를 만든 방법)' 제목의 기사입니다. The Economist는 지난해 3월 미국의 은행위기 확산을 막기 위해 연준이 내놓았던 BTFP(Bank Term Funding Program)을 통렬하게 비판하고 있습니다.

How America accidentally made a free-money machine for banks.

연방준비제도이사회(연준)는 BTFP를 중단해야 합니다.

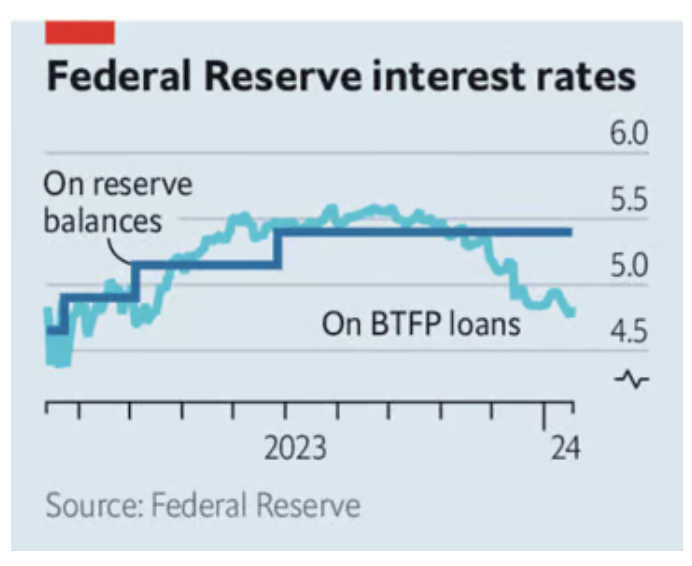

높은 금리는 미국 은행가들에게 파산과 부를 동시에 가져다주었습니다. 1년도 채 되지 않아 금리 상승으로 인해 실리콘밸리은행(SVB)에 이어 퍼스트 리퍼블릭이 파산했고, 2008년 이후 가장 큰 규모의 은행이 무너졌습니다. 그러나 1월 12일 JP모건 체이스는 7분기 연속 사상 최대 순이자수익을 기록했다고 발표했습니다. 2023년 미국의 은행 위기가 전방위적으로 확산되지 않은 이유 중 하나는 연준이 BTFP 대출 프로그램을 통해 위기를 억제했기 때문입니다. 하지만 안타깝게도 연준이 당연히 예상했어야 할 대가를 치르게 되었습니다. 최근 금리 전망의 변화로 인해 BTFP를 통한 연준의 개입은 이를 악용할 만큼 뻔뻔한 은행을 위한 무료 현금인출기로 변질되었습니다.

BTFP는 은행에 채권(주로 국채) 액면가를 담보로 대출을 제공하는 프로그램입니다. 예금자 이탈 상황이 발생할 경우, 은행이 현금을 조달하기 위해 국채를 팔아야 하는 불안정한 상황을 막자는 취지였습니다. SVB는 금리가 높아지면서 장기 채권의 가격이 액면가보다 훨씬 낮아지는 상황에서 예금자 이탈로 미실현 손실이 실현되었습니다. 그러나 BTFP는 대출 담보가 되는 유가증권의 시장 가치가 아닌 액면가로 대출해 주었고, 그 관대함 덕분에 시스템을 보호하고 심각한 위기로 발전할 수 있었던 상황을 막는 데 성공했습니다.

그러나 오늘날에는 BTFP 자체가 문제를 일으키고 있습니다. 은행이 대출을 받기 위해 지불해야 하는 금리는 금융 시장에서 결정되는 1년 만기 금리를 약간의 프리미엄과 함께 반영합니다(구체적으로는 OIS+10bp). 이는 내년 연준의 정책 금리에 대한 예측을 기반으로 합니다. 투자자들은 중앙은행이 금리를 크게 인하할 것이라고 예상하기 때문에 현재 대출 비용은 4.8%에 불과합니다. 그러나 금리 인하는 아직 이루어지지 않았기에 연준은 여전히 은행의 현금 잔액에 대해 5.4%의 이자를 지급하고 있습니다.

다시 말해, 은행들은 중앙은행의 비용으로 위험 부담 없이 0.6%p의 아비트라지를 확보하기 위해 BTFP를 통해 대출을 받을 수 있다는 뜻입니다. 금리 인하가 이루어지면 은행은 대출을 조기에 상환 할 수 있기 때문에 마이너스 이자 마진을 겪을 필요가 없으며, 이는 사실상 연준이 공짜로 제공한 귀중한 아비트라지 기회입니다. 대출자 명단은 결국 공개될 것이기 때문에 대출자의 유일한 제약은 평판에 대한 위험뿐이지만, 일부에서는 이러한 파렴치한 기회주의가 미덕이라고 생각할 수도 있습니다.

최근 BTFP 창구 사용이 급증했습니다. 11월 초 이후 BTFP 미결제 잔액은 1,090억 달러에서 1,470억 달러로 증가했습니다. 이것이 모두 차익거래(아비트라지)인지는 확실하지 않지만, 같은 기간 동안 채권 가격은 상승하여 BTFP가 기존에 해결하고자 했던 문제 점점 완화되었다는 점을 고려한다면, 미결제 잔액의 증가는 새로운 차입의 동기가 필요성보다는 기회주의임을 강력하게 시사합니다. 그리고 연준은 본질적으로 납세자가 소유하고 있는 기관이기에 은행에게 공짜로 돈을 푸는 것은 납세자의 비용으로 이루어진다고 봐야합니다.

연준은 무엇을 해야 할까요? 위기가 한창일 때 연준은 성급하게 2024년 3월까지 BTFP를 유지하겠다고 약속했습니다. 그 이후에는 신규 대출을 중단할 것이라고 강력하게 암시했습니다. BTFP를 조기에 폐쇄하면 연준의 약속에 대한 신뢰성이 훼손될 수 있습니다. 그러나 연준은 BTFP를 통한 신규 대출에 대한 이자율을 즉시 수정해야합니다. 아비트라지의 여지를 제거해야 합니다.

다음 위기에서 연준은 개입을 더욱 신중하게 설계해야 할 것입니다. 19세기 The Economist의 편집자였던, 현대 중앙은행의 아버지로 묘사되고는 하는 월터 바게호트(Walter Bagehot)에 따르면, 중앙은행은 뱅크런의 위협을 받는 금융기관에 무제한적인 유동성 지원을 단행하되, 상환 능력이 있는 기관들을 선별해 높은 비용으로 지원해야 합니다. 연준의 BTFP는 바게호트의 세 가지 조건을 모두 위반한 셈입니다.

2023년의 위기는 추악했지만 연준의 해결책도 추악했습니다.

'Article Archives' 카테고리의 다른 글

| 중국의 첨단 제조업 도시 허페이가 말하는 중국 경제의 현주소 (NYT) (0) | 2024.02.08 |

|---|---|

| 인플레이션, 경기침체, 실업으로부터 미국을 구한 기업들 (WSJ) (0) | 2024.01.22 |

| 수에즈 운하와 파나마 운하 병목 현상이 인플레이션을 자극할까 (The Economist) (0) | 2024.01.16 |

| 두 번째 차이나 쇼크에 대비해야 하는 이유 (The Economist) (0) | 2024.01.15 |

| EU의 탄소국경세가 글로벌 무역에 미칠 영향 (FT) (0) | 2024.01.11 |