7월 30일 데일리 아카이브

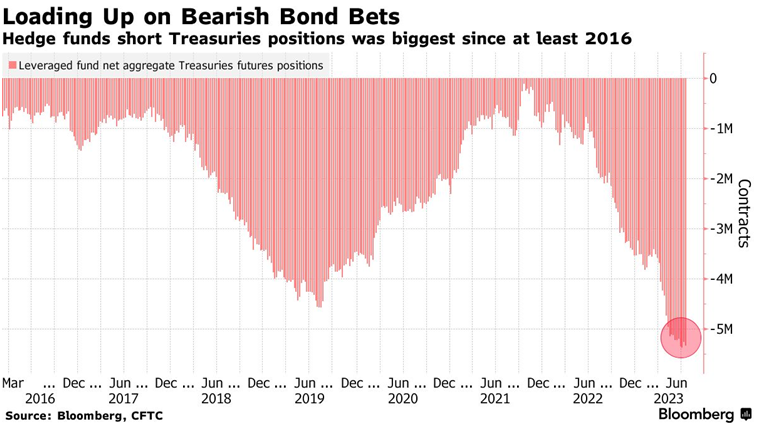

헤지펀드들의 미국 국채 숏 포지션, 2016년 이후 최대

헤지펀드들은 미국 국채 숏 포지션을 계속해서 확대해나가고 있는 모습입니다(좌측). 2016년 이후로 최대이며 2019년 수준을 이미 넘어섰습니다.

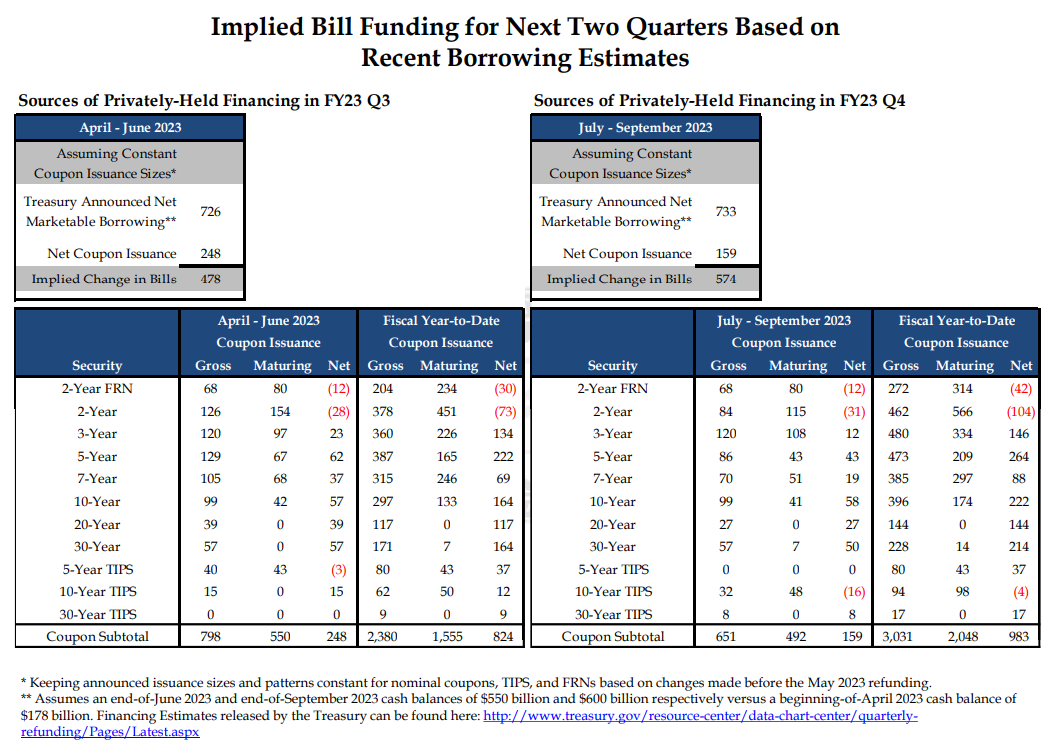

이전에 부채협상 타결 이후 재무부의 국채 발행이 큰 폭으로 확대될 수 있으며, 단기채 발행에 이어 8월부터 장기채 발행이 이어질 것으로 관련 내용을 다룬 바 있습니다. 아래 재무부 TBAC에서 제공하는 테이블(중간)에서 제시된 3분기(7~9월) 미국 단기채, 장기채 발행 규모는 각각 $159B, $574B이며, 3개월 양적 긴축(QT)분까지 합하면 장기채 발행 규모는 $339B로 확대됩니다.

대량의 국채 발행은 국채 금리를 상승시키고 가격을 하락시키는 방향으로 작동하게 됩니다(국채 금리와 가격은 반대로 움직입니다). 경기가 생각보다 양호한 상황 아래 단기채 보다 상대적으로 수요가 적은 장기채의 가격 변동을 경계합니다(다만 사실 이는 이미 다 공개된 정보라 시장은 이미 이 모든걸 반영하고 있을 가능성이 큽니다).

추가 금리 인상 기대 외에도, 이와 같은 대량의 국채 발행 기대로 인해 헤지펀드들이 숏 포지션을 잡는 게 아닌가 싶네요. 다만 인플레이션이 계속해서 하향곡선을 그린다면 중장기적으론 하방 변동을 기대합니다(우측).

미국의 낮은 변동 금리 부채 비율, 그리고 위험한 리볼빙 데이터?

가계부채에서 변동 금리 부채가 차지하는 비율이 높은 한국 등 다른 국가 와는 달리 미국은 해당 비율이 매우 낮은 편에 속합니다. 모건스탠리가 제시한 데이터를 보면 미국 가계 부채 중 변동 금리 부채 비율은 11%에 불과합니다. 이는 가처분 소득 대비 부채 상환액 비율이 과거 평균(9.6%) 보다 훨씬 낮은 수준을 유지하고 있는 이유에 대한 답이 됩니다. 낮은 변동 금리 부채 비율은 금리 인상이 소비 등 실물경제에 영향을 미치는 경로 및 주택 등 대출 수요와 연결되는 재화의 가격을 설명하는 로직이 다른 국가들과 사뭇 다를 수 있음을 의미합니다.

일각에선 리볼빙 데이터를 강조하며 신용 리스크를 언급하지만, 미국의 실물경제는 아직 양호하며, 비율의 관점에서 보자면 현재 높은 수치를 기록하고 있는 리볼빙 데이터만큼 미국의 경제 규모, 가계의 자산 규모도 함께 성장해왔음을 잊지 말아야겠습니다.

최근 상향 조정되고 있는 Small Cap 실적 추정치

S&P 기업들을 Large Cap, Mid Cap, Small Cap으로 나눠 fwd EPS를 시계열로 그려놓은 차트입니다. Large cap, Mid cap의 반등에 이어 최근 Small cap이 반등을 이어가는 모양새입니다. 최근 Small cap 주가의 키맞추기 흐름은 이들의 fwd EPS 상향 조정과 무관하지 않다 생각합니다. 연착륙 기대 속 이들 실적의 점진적 상향 조정을 기대합니다.

다음 주 어닝, 매크로 캘린더

다음 주 어닝 캘린더와 매크로 데이터 캘린더입니다. 애플, 스타벅스, AMD, 옥시덴탈 페트롤리움, 페이팔 등 중요한 기업들이 어닝 발표를 앞두고 있습니다. Factset이 집계한 최근 SPX 기업들의 실적 통계를 보면, SPX 기업의 64%가 2분기 현재까지 매출 추정치를 상회했으며, SPX 기업의 80%가 현재까지 2분기 EPS 추정치를 상회했습니다.

매크로 데이터로는 JOLTs, 내구재 주문 등 중요한 데이터들이 즐비해 있지만, 그중에서 ISM PMI와 고용 데이터에 가장 큰 가중치를 부여하고 있습니다. 최근 발표된 6월 소비 데이터와 2분기 투자 데이터가 모두 연착륙 시그널을 전했던 만큼 실물경제의 이어질 수 있는지, 혹은 경기 확장을 향해 재차 나아가는지 체크할 계획입니다. 8월에는 파월의 잭슨홀 회의 연설이 예정되어 있습니다.

'Article Archives' 카테고리의 다른 글

| 마켓 머니는 인플레이션 반등에 대비 중 (0) | 2023.08.01 |

|---|---|

| 카시카리, 인플레이션 및 경기 전망은 꽤 긍정적 (0) | 2023.07.31 |

| 양호한 물가와 탄탄한 수요, 연착륙 신호에 환호한 시장 (0) | 2023.07.29 |

| 일본 YCC 정책 조정 가능성 등 (0) | 2023.07.28 |

| 따분했던 7월 FOMC 리뷰 등 (0) | 2023.07.27 |