7월 21일 데일리 아카이브

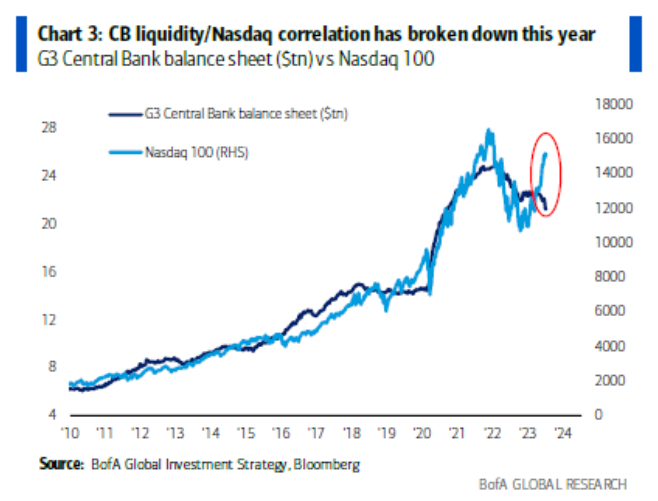

유동성 지표와 미국 증시 간 디커플링

중앙은행 B/S와 증시가 디커플링되어 있는 상황입니다. 그만큼 보이지 않는 유동성들이 흘러넘친다는 의미일까요? 시장이 8월 미국 장기 국채 대량 발행을 예상하는 가운데 유동성의 향방을 유심히 지켜봐야겠습니다. 앞선 7/20일 데일리 아카이브에서 전해드렸던 BofA의 유동성 분석 차트를 살펴보면 약간 감이 잡히는 것 같기도 합니다.

때마침 TGA 잔고를 보면 아주 부드럽게 리빌딩되고 있는 모습입니다. 다행히 아직까지는 시중 은행들의 지불준비금을 다소 제한적으로만 건드리는 모습이네요. 재무부는 최근 국채 발행 플랜을 수정하며 TGA 추가 방출에 대한 힌트를 남긴 바 있는데 이들이 어떻게 충격을 완화시켜나갈지 지켜볼 부분입니다.

이어 미국 정부는 지난 12개월 동안 6.7조 달러를 지출했다고 합니다. 이는 YoY로 14% 증가한 수치네요. 정부 지출의 지속적인 증가는 인플레이션의 관점에서도 시사하는 바가 적지 않습니다. 1970년대 미국 연준 의장이었던 아서 번즈도 금리를 올릴 줄 몰라서 못 올린 것이 아님을 기억해야 합니다. 이는 국민에 의해 "선출"된 정치권력인 정부의 국가 운영과 관계된 문제이며, 연준이 민주주의 아래 그 정치권력을 막아설 수 있느냐 하는 문제와 닿아 있습니다.

여전한 2분기 어닝 기대

Refinitiv가 집계해 발표하는 순(net) 어닝 수정 인덱스가 6월 '21년 이후 처음으로 플러스 수치를 기록했습니다. 어닝 및 기업들이 제시하는 향후 가이던스에 대한 기대가 점점 더 극대화되는 모습이네요. 흐름을 이어갈 수 있을지 기대되는 부분입니다. 어닝 및 가이던스 관련된 내용은 전체적으로 계속 면밀히 팔로업하며 코멘트 남길 계획입니다. 주가의 펀더멘탈을 보여주는 것이 어닝인 만큼 집중해서 트레킹 할 부분입니다.

Macro Strategy에 따르면 최근까지 S&P 500 기업들의 EPS는 '22년 6월 고점 이후 -9% 하락하였습니다. 이들에 따르면 일반적으로 경기 침체기에는 EPS가 최소 -20% 감소합니다. -9%라는 수치는 경기 침체를 예상하기에는 약한 근거라는 게 이들의 주장입니다.

최근 완다그룹 디폴트설에 대하여

헝다에 이어 최근 완다그룹 디폴트설 이야기가 나오며 중국 기업의 디폴트 여부가 이슈입니다. 일부 조정과 디레버리징은 등장할 수 있으나, 대대적인 디폴트 확산 가능성을 점치기엔 아직 이르단 판단입니다. 완다그룹도 헝다와 마찬가지로 호흡기 달고 이도 저도 아닌 상태로 만들 가능성이 높다 봅니다. 때마침 중국 정부가 대도시 주택 가격 규제를 푸는 것을 고려 중이란 이야기가 중국 측 언론에서 연일 흘러나오고 있네요. 부동산은 국가 경제에서 소비와 투자 두 방면 모두에서 중요한 섹터입니다.

대대적인 디폴트 확산(특히 부동산 섹터에서)은 달러의 움직임보다는 엔화의 움직임을 보는 것이 맞지 않겠나 싶네요. 저는 저금리 기조에서 막대한 자금이 엔캐리를 통해 부동산 시장으로 흘러들어갔을 가능성을 점치고 있습니다. 해당 자금의 규모는 알려진 바 없지만, 일본은 그동안 전 세계 자산 시장을 지탱하는 "보이지 않는 손"이었을 가능성이 크다 봅니다.

미국 가계 초과 저축, 3분기 말 소진 예상

주요 IB들은 코로나 시기 정부 부양책으로 풀려났던 가계의 초과 저축이 3분기 말부터 완전히 소진될 가능성을 점치고 있습니다. 다만 저는 초과 저축액 자체는 IB들이 분석한 바와 같이 3분기에 소진될 가능성이 높으나, 그동안 소비를 지탱해왔던 하나의 요소로서 초과 저축의 역할은 이미 빛을 잃고 있다 생각합니다. 즉 남은 초과 저축의 소비 증대 효과는 한계(marginal) 체감하고 있다 판단합니다. 최근 경제 지표들을 살펴보면 소득으로부터의 저축이 회복되고 있기 때문입니다.

9월부터 학자금 상환이 점진적으로 이루어질 예정인 가운데, GDP의 70~80%가 소비에 기반하고 있는 만큼 가계 소비의 향후 흐름을 주목해야겠습니다. 물론 최근 미국 정부측에서 완화책을 내놓은 바 있으며, 인플레이션이 낮아지며 개선되는 실질소득 역시 소비의 하방 경직을 더할 중요한 요소입니다.

미국, SPR 채울 필요 있는가?

바이든 집권 이후 급감한 미국의 전략비축유를 놓고 커머디티 시장 플레이어들 간 재미난 이야기가 오가고 있습니다. 과연 미국이 SPR을 채워야 하는지, 혹은 이전과 같은 수준까지 채울 필요가 있는지, 채운다면 언제, 어느 속도로 채워지게 될 것인지 등입니다. 최근 미국은 맥쿼리, 서노코, 쉘, 아틀랜틱 트레이딩 등으로부터 SPR용 석유 3.2mb를 구입한 바 있죠. SPR은 인플레이션 및 유가뿐만 아니라 지정학의 관점에서도 중요하기에 지속적으로 면밀히 지켜봐야겠습니다.

'Article Archives' 카테고리의 다른 글

| 미국 학자금 대출 상환, 갑작스런 충격보다는 점진적 역풍일 것 등 (0) | 2023.07.23 |

|---|---|

| 3분기부터 테크 기업 주도로 실적 빠르게 성장할 것? 등 (0) | 2023.07.22 |

| 기관투자자들의 심리 개선이 관건 등 (0) | 2023.07.20 |

| 예상치 하회한 미국 소매판매 (0) | 2023.07.19 |

| 시장 참여자들은 금리 기대 조정에 적응 중 (0) | 2023.07.18 |