7월 22일 데일리 아카이브

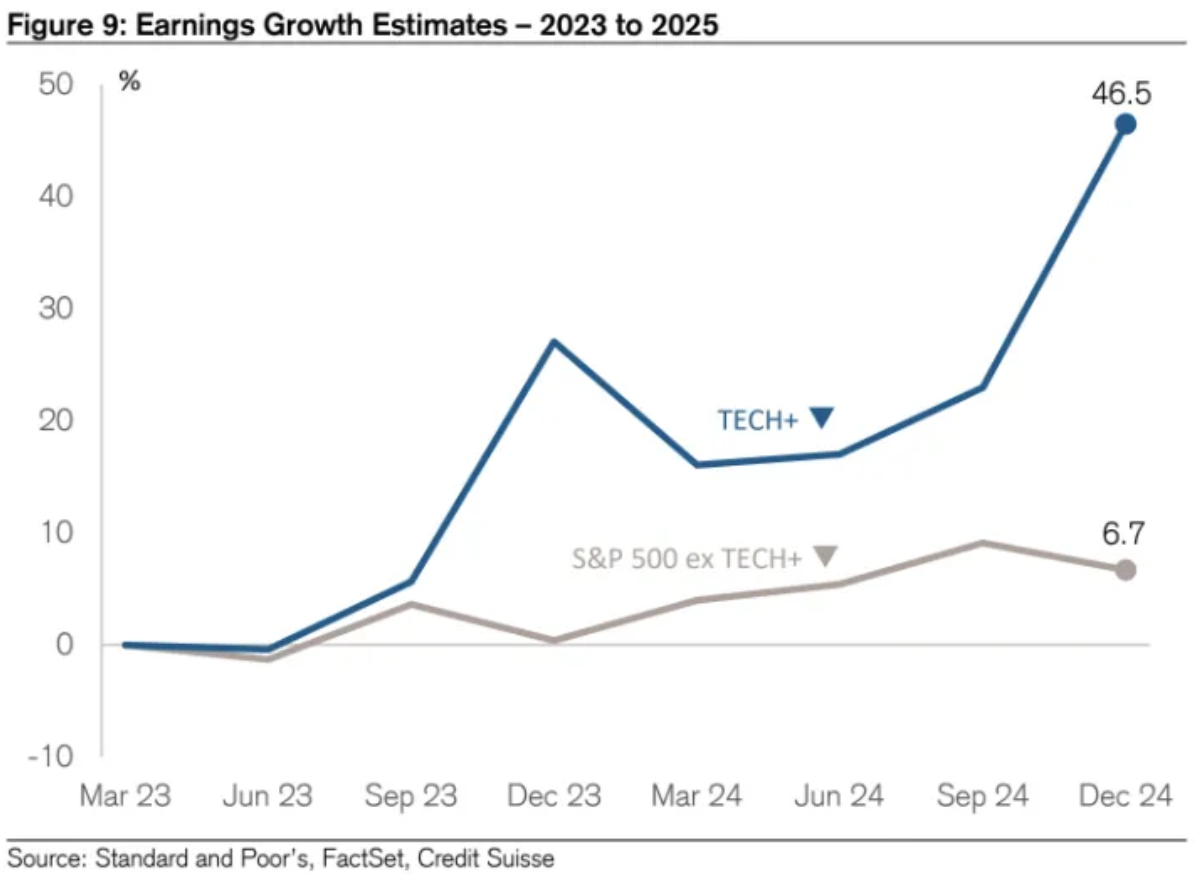

3분기부터 테크 기업 주도로 실적 빠르게 성장할 것?

크레딧 스위스의 2023~2025년 Earnings Growth Estimates 입니다. 보시는 바와 같이 테크 기업들을 위주로 S&P 500 기업들이 3분기부터 빠르게 어닝 성장을 기록할 것으로 기대하고 있습니다. 테크 기업들을 제외하면 성장 속도는 마일드한 편입니다.

개인적으로 기저효과를 고려하더라도 기대치가 너무 높지 않나 싶긴 합니다. 지난 1분기 어닝 시즌의 경우, 시장의 기대가 과도하게 아래로 잡혀있어 어닝 비트가 상대적으로 용이했죠. 2분기 어닝을 비롯해 향후 이어질 어닝 시즌에 대한 시장의 기대는 장밋빛 희망이 다소 가미된 수치가 아닌가 싶습니다. 과도한 긍정도, 부정도 해롭습니다. 균형을 잘 잡아야 합니다. 기대와 현실 간의 괴리는 컨펌되는 시점에 따라 시장에 단기 굴곡을 줄 수 있습니다. 물론 이는 중장기적 추세와는 다른 이야기입니다.

BofA, 이머징 국가의 통화정책 사이클이 선진국을 선도

BofA가 재밌는 그래프를 소개했습니다. 이들이 분석한 바에 따르면 이머징 국가 중앙은행의 통화정책 사이클이 선진국을 선도하고 있다는 겁니다. 과거 시계열 데이터를 봐도 솔깃한 분석입니다. 그래프는 위로 향할수록 긴축적 통화정책을 의미하며, 아래로 갈수록 완화적 통화정책을 의미합니다. BofA의 분석에 따르면 선진국의 긴축적 통화정책은 막바지에 달했으며, 빠르게 이머징 국가의 통화정책을 캐치업할 것으로 기대됩니다. BofA의 분석이 이번에도 현실성의 띠는지 함께 지켜보시죠.

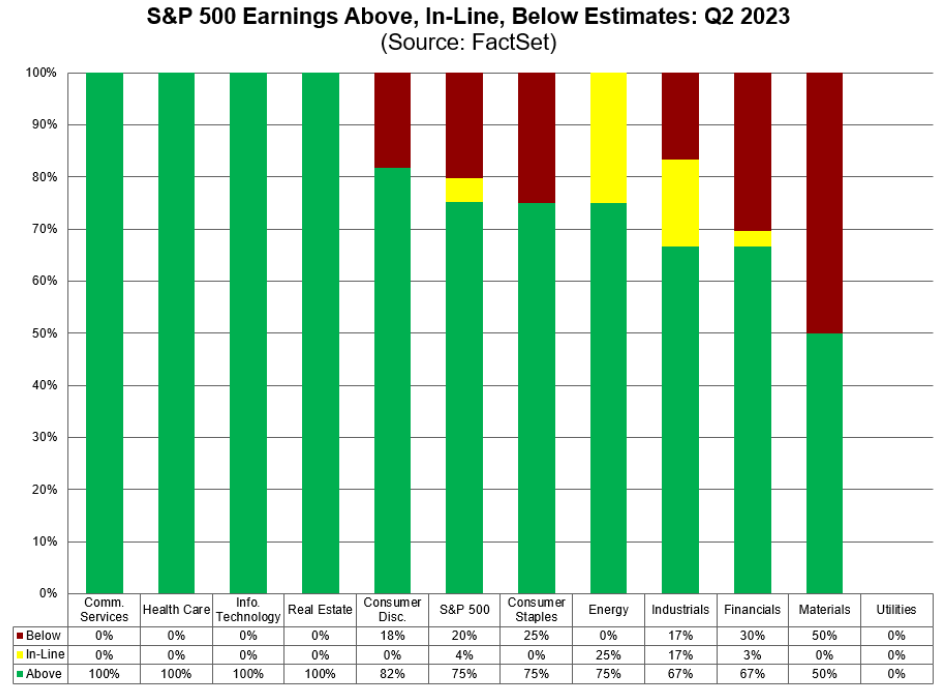

현재까지 75%가 EPS 추정치 웃도는 실적 발표

Factset이 집계한 바에 따르면, 최근까지 S&P 500 기업의 18%가 실적을 발표한 가운데, 75%가 EPS 추정치를 웃도는 실적을 발표하였으며, 이는 5년 평균 수치인 77% 보다 낮은 수치입니다. (다만 10년 평균 수치인 73%는 상회했습니다). 매출 측면에선 61%의 기업들이 매출 추정치를 웃도는 실적을 발표하였으며, 이는 5년 평균 수치인 69%, 10년 평균 수치인 63%를 하회하는 수치입니다.

금일 새벽 실적을 발표한 기업들은 그리 낙관적이지 않았습니다. 철도업체 CSX, 금융 서비스 업체 아메리칸익스프레스, 자동차 소매 업체 오토네이션, 채굴 서비스 업체 슐럼버제이 모두 대체적으로 애널리스트들의 예상치를 하회하는 실적을 발표해 주가가 하락하였습니다.

며칠 전 씨티는 S&P 500 지수가 기술주 기업들의 어닝 실망감으로 상승 모멘텀을 잃을 수 있다고 분석했습니다. 확실히 이들의 멀티플은 AI 붐에 힘입어 짧은 시일 내 빠르게 상승했습니다. 상당한 수의 기술주 실적 발표가 남은 만큼 면밀히 관찰해야겠습니다.

WTI 선물 커브는 계속해서 우측으로 이동 중

WTI 선물 커브의 일자별 무빙입니다. 노란색 선이 7월 20일 기준 WTI 선물 커브인데요. 7월 7일(보라색 선)부터 움직임을 보면 계속해서 우측으로 이동하는 모습니다. 때마침 달러도 약세로 나아가며 WTI 선물 커브의 움직임을 지지하고 있네요. 경기와 인플레이션 두 측면 모두에 있어 유심히 지켜볼 부분입니다.

주택시장 수요•공급 센티먼트 불일치

최근 주택 시장 데이터가 발표되었는데, 나름 시사하는 바가 있는 것 같아 정리합니다. 먼저 거래량과 수요 측 데이터를 보면, 6월 기존주택 판매는 MoM으로 -3.3% 하락해 예상치(-2.3%)를 하회했습니다. 다만 매매가의 중앙값은 41만200달러로 5월(39만6400달러)보다 상승하였고, 이는 현재 시장에 공급 부족이 존재한다는 의미로 읽힙니다. 재고가 부족하다 보니 매매가 제한되고 있는 것으로 판단됩니다. 7월 주택시장 지수는 56으로 전월(55)보다 약간 상승했습니다. 22년 6월 이후 가장 높은 것으로 업황 악화와 개선을 가늠하는 기준선인 '50'을 계속해서 웃돌았습니다.

공급 사이드를 보면, 6월 신규주택 착공 건수는 MoM으로 8% 감소했지만 예상치(-9.3%)는 상회했습니다. 신규주택 착공 허가 건수는 MoM으로 -3.7% 감소하였으며, 예상치(-0.7%)를 하회하였습니다.

수요와 공급 간 센티먼트 불일치가 나타나는 듯합니다. 최근 수요 측 데이터는 공급 측 데이터 보다 개선된 센티먼트를 보이는 것 같고, 이는 고금리의 환경이 수요 측보다는 공급 측에서 보다 더 두드러지는 모양새입니다. 고금리 여파가 수요 측의 센티먼트 개선이 지속되거나 혹은 다시 고개를 숙이더라도 악화되는 속도가 공급 측보다 느리다면 주택 가격이 빠르게 하락할 것이란 기대는 현실과 불일치할 수 있습니다. 다수의 연준 위원들이 하우징 인플레이션을 강조(일부 위원들은 하우징 인플레이션의 반등을 경고)하고 있는 만큼 계속 모니터링할 부분이라 생각됩니다.

'Article Archives' 카테고리의 다른 글

| 디스인플레이션과 경제 지표의 경로 의존성 등 (0) | 2023.07.24 |

|---|---|

| 미국 학자금 대출 상환, 갑작스런 충격보다는 점진적 역풍일 것 등 (0) | 2023.07.23 |

| 유동성 지표와 디커플링 중인 미국 증시 (0) | 2023.07.21 |

| 기관투자자들의 심리 개선이 관건 등 (0) | 2023.07.20 |

| 예상치 하회한 미국 소매판매 (0) | 2023.07.19 |