FOMC 금리 동결과 SEP 해석

*6월 15일 에세이는 텔레그램에 공유한 내용을 블로그에 업데이트한 것. 블로그 활성화 전까지 먼저 기존에 텔레그램에서 공유했던 에세이를 업데이트할 계획.

[본문] FOMC 금리 동결과 SEP에 대한 생각 정리

금리는 동결했으나 점도표가 크게 상향 조정되었음.

18명의 FOMC 위원 가운데 12명이 2번 이상의 금리 인상이 적절하다 판단. (그중 9명이 2번, 2명이 3번, 1명이 4번의 금리 인상을 전망)

금리 동결은 긴축 정책의 진전 정도, 통화정책의 시차, 신용 타이트닝을 지켜본다는 명목에 기반, 그러나 QT는 계속 진행한다는 스탠스.

연준의 결정엔 분명 부채 한도 협상 이후 국채 발행으로 인한 TGA로의 유동성 흡수 상황도 고려되었을 것임.

점도표 자체는 굉장히 hawkish 하였고, 파월의 dovish한 코멘트가 없었다면 균형추가 쉽게 무너졌을 수 있었겠단 생각.

연준 위원들은 현 미국 경제가 여전히 strong 한 모멘트에 있다고 판단한 것 같고, 이는 SEP를 보면 알 수 있음.

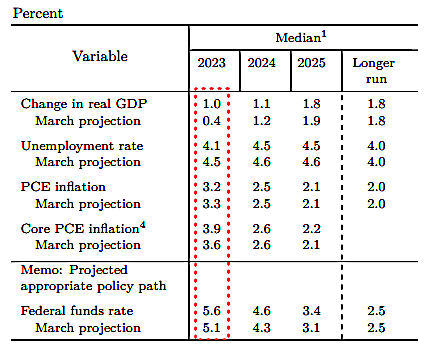

FOMC 위원들이 본인들 각각의 금리 전망 아래 향후 경제 성장과 실업, 그리고 물가를 전망하는데 그걸 모아놓은 것이 SEP(Summary of Economic Projections)임.

6월 SEP에서 2023년 성장률 전망이 기존(3월) 0.4%에서 1.0%으로 상향 조정되었음.

또한 강한 경제에 걸맞게 물가 상승률과 실업률 역시 조정되었는데 헤드라인 PCE는 기존 3.3%에서 3.2%로 하향 조정되었고(아마 유가의 빠른 하강과 지지부진을 고려한 듯), 코어 PCE는 3.6%에서 3.9%로 상향 조정되었음(이는 코어 섹터가 여전히 sticky함을 의미).

실업률은 여전히 다소 탄탄한 노동시장을 반영해 기존 4.5%에서 4.1%로 하향 조정되었음.

향후 2년(2024년, 2025년) 전망의 경우, 성장률은 각각 0.1%p씩 하향 조정 되었는데, 추가 금리 인상(점도표 대로라면 약 50bp)의 영향이 내년부터 구체화됨에도 불구 0.1%p 조정에 그쳤다는 점이 흥미로움

역시 현재 경제가 strong한 수준에 있고, 이는 구조적일 가능성이 있다는 판단이 가미된 것 같음.

실업률의 경우 현재 strong한 노동시장을 반영해 금리의 추가 인상 전망에도 불구 각각 0.1%p씩 하향 조정하였음. 상기 내용과 같은 맥락.

물가 전망은 거의 기존과 동일한 수준으로, 추가적인 금리 인상을 통해서 해당 물가 수준에 도달할 수 있다고 전망.

전반적으로 위원들은 현재 경제가 strong 하고, 그에 따른 추가 인상이 필요하며, 이를 통해 완만한 경제성장(2023: 1.0% → 2024: 1.1% → 2025: 1.8%) 과 완만한 실업률의 상승(2023: 4.1% → 2024: 4.5% → 2025: 4.5%)을 통해 물가 목표치(2%)를 달성할 수 있다는 뷰를 가지고 있는 듯.

2024년 금리 전망이 좀 흥미로운데 Terminal rate가 점도표대로 5.6%에 달한다면 SEP 상의 2024년 금리 전망 4.6%는 25bp씩 총 4차례의 인하를 반영하는 수치임

이는 금리 인하의 가능성이 분명 존재하고 연준 위원들은 25bp씩 총 4차례까지도 가능하다고 생각하는 것 같음 (만약 최종금리(TR)가 현 수준에서 유지된다면 2차례 인하).

자 여기까진 점도표와 SEP 도슨트였고, 파월의 연설 및 질의응답 중에서 몇 개 눈여겨본 점을 정리하자면, 파월의 구두 연설로 보아 점도표는 점도표고, SEP는 SEP일 뿐, 현실은 다를 수 있으며 data-dependence로 7월 FOMC를 결정하겠다는 마인드인 듯

파월은 “The skip - I shouldn't call it a skip. The decision”이라 언급하며 skip 보다는 pause를 사용하였음.

장기 기대 인플레는 안정적으로 유지하고 있다 발언했고, 경제가 예상대로 전개되지 않을 경우 최대 고용과 물가 안정 목표를 달성하기 위해 정책 경로가 적절히 조정될 것을 언급함.

FOMC 당일 2y, 10y 국채 금리 및 DXY를 봐도 점도표에 나타난 5.6% 최종금리(TR)을 심각하게 해석하는 마켓 플레이어들은 드문 듯.

파월 연설 및 질의응답 직후 7월 25bp 인상 확률은 64.5%로 전일보다 소폭 상승, TR 5.5%~5.75% 도달 예상은 10% 미만, 2024년 금리 전망은 3.5%로 FOMC 이전보다 0.25%p 낮아짐.

물론 FOMC 직후보다 향후 며칠간 FOMC를 소화해 내는 과정에서 변동이 있을 수 있다는 점 유의, 이런 trend가 연초부처 강해진 느낌.

플레이어들의 생각이 비이성적인 것은 아닌 것이, Finance risk와 더불어 서비스 인플레이션의 하강 초입 단계 진입으로 인해 TR 상단이 막혀있지 않겠는가 하는 합리적 추론이 가능하기 때문.

제조업 불경기 지속(4월 수요-재고 언매칭으로 인한 반짝 반등 이후 다시 불경기 모드로 진입 가능성, 특히 내구재) 및 서비스업의 기대 이상의 둔화, 초과 저축의 감소 및 학자금 대출 연기 중단, Finance risk로 인한 신용 타이트닝 등 물가를 끌어내릴 요인들 산재해 있는 상황.

반면 리플레이션을 촉진할 요소들도 다소 식별되는데 주택 가격의 반등(mom 기준), 중국의 유동성 공급, 여전히 남은 초과 저축, 라니냐 등 기후변화와 지정학 리스크로 인한 곡물 가격 변동, 실질임금 회복으로 인한 소비의 하방 경직성, 리쇼어링 등 정부 정책 등임.

상기 요인들은 물가에도 영향을 미치는 동시에 대체로 경기에도 부정적, 긍정적 영향을 미치게 되는데 이는 물가의 하락과 상승이 양방향적 성격을 띨 수 있음을 의미, 골디락스를 중간에 두고 각 진영의 지지자들이 갑론을박을 나누며 자산 가격은 드리블링 될 것.

다시 돌아와 연준은 결국 data-dependence.

경기와 물가 데이터가 시시각각 내러티브를 만들며 자산 가격의 변동을 티키타카 드리블링 하게 될 것임.

이 과정에서 내러티브 간 힘겨루기에 따라 연초부터 만들어온 상방 추세가 붕괴될 수도 그렇지 않을 수도 있음.

누구도 확신할 수 없음.

확신하며 방향을 자신하는 모든 이들을 비판적, 회의적 시각을 가지고 바라봐야 함.

앞으로 중요한 데이터들이 계속 발표되며 각 진영의 내러티브를 이끌게 될 텐데, 개개인들의 마켓 플레이어로서의 역량이 무척 중요해지는 시기가 될 것 같음.

앞서 5월 CPI를 뜯어보며 앞으로의 물가는 3~4% 수준에서 정말 Sticky하게 와리가리할 것 같다는 생각이 강하게 들었음.

뇌피셜이지만 특히 3% 초중반 수준에선 정부도, 기업도, 어쩌면 연준도 물가 하락에 대한 욕구가 급격하게 줄어들 수도 있다고 봄.

정부는 적절한 인플레이션을 통해 부채를 녹이고, 지정학적 변화와 경쟁에 몰두하는 동시에 산업정책의 공간을 확보할 것이고(동시에 바이든은 내년 선거를 준비할 것), 기업은 매출과 마진을 확대하려 할 것이며, 연준은 양대 책무에 균형 잡힌 시각을 가지면서도 국가 경제를 지원할 수 있음.

정부와 연준의 암묵적 용인 아래 인플레이션이 3~4% 사이(어쩌면 2% 중후반도 가능)에서 고착화된다면, 어쩌면 그땐 새로운 내러티브(3% 수준의 인플레는 어쩔 수 없고 명목 값인 주가엔 오히려 긍정적이었던 것이다 같은..)가 등장할 수도 있을 것 같음.

물론 좀 더 지켜봐야 할 이야기이지만 인지는 하고 있을 것.

이어서 FOMC 이후 연준 위원들의 코멘트, 각종 중요 경제 지표들과 이슈들, 지정학적 변화, 이은 BOJ, ECB 미팅 체크하며 마켓을 계속 팔로우업 할 계획.

'Macro Essay' 카테고리의 다른 글

| 6.18. 연준 FOMC SEP에 대한 생각 (0) | 2023.08.09 |

|---|---|

| 6.16. 소멸 중인 인플레이션 내러티브 (0) | 2023.08.07 |

| 두 달간의 기록 Part 2 (고용 데이터, OPEC+, 중국 부양모드) (0) | 2023.08.03 |

| 두 달간의 기록 Part 1 (기준금리, CPI, FX, 부채협상) (0) | 2023.07.29 |

| 4.6. 리세션 공포로 요동치는 증시 (0) | 2023.07.26 |