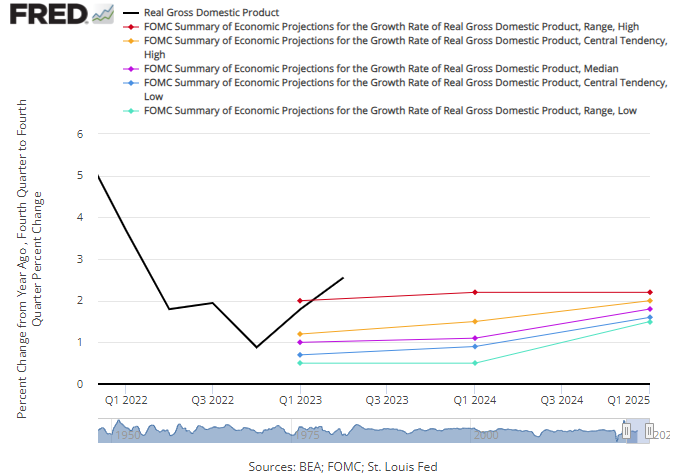

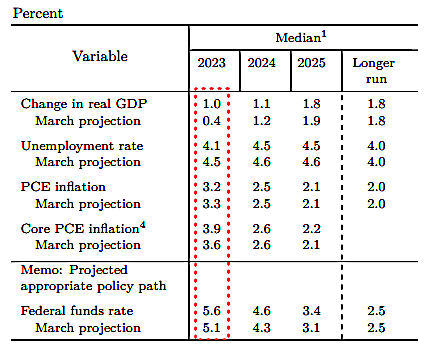

연준 FOMC SEP에 대한 생각 *6월 18일 에세이는 텔레그램에 공유한 내용을 블로그에 업데이트한 것. 블로그 활성화 전까지 먼저 기존에 텔레그램에서 공유했던 에세이를 업데이트할 계획. [본문] SEP로 매크로 Think 로직 잡기. 이번 6월 FOMC에서 제시된 SEP를 뜯어보면 나름의 Think 로직을 잡아낼 수 있음. 픽션에 가깝지만 고려해볼 가치는 있다 판단해 공유함. 금리 인상이 내러티브를 만들어 내는 주요 채널은 두 가지 1) 경기 2) 밸류임. 그중 1) 경기 측면의 채널에서 Think 로직을 잡아보자면, 이번 FOMC에서 발표된 SEP는 25~50bp 인상 가능성을 점치는 전망 아래 작성되었으며, 주목할 부분은 시장 참여자들이 기존에 기대하고 있던 흐름(경기과 물가)이 여기서 등장하였다..