연준 FOMC SEP에 대한 생각

*6월 18일 에세이는 텔레그램에 공유한 내용을 블로그에 업데이트한 것. 블로그 활성화 전까지 먼저 기존에 텔레그램에서 공유했던 에세이를 업데이트할 계획.

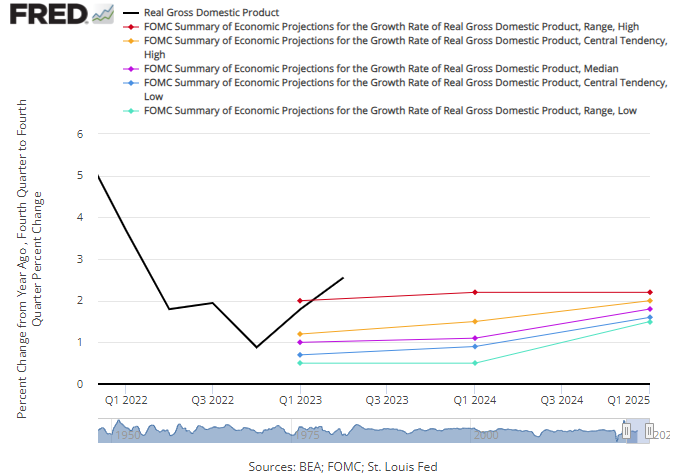

[본문] SEP로 매크로 Think 로직 잡기.

이번 6월 FOMC에서 제시된 SEP를 뜯어보면 나름의 Think 로직을 잡아낼 수 있음.

픽션에 가깝지만 고려해볼 가치는 있다 판단해 공유함.

금리 인상이 내러티브를 만들어 내는 주요 채널은 두 가지 1) 경기 2) 밸류임.

그중 1) 경기 측면의 채널에서 Think 로직을 잡아보자면,

이번 FOMC에서 발표된 SEP는 25~50bp 인상 가능성을 점치는 전망 아래 작성되었으며, 주목할 부분은 시장 참여자들이 기존에 기대하고 있던 흐름(경기과 물가)이 여기서 등장하였다는 것.

즉 금리를 추가 인상하더라도, 연준 위원들이 점치는 경기 수준은 FOMC 이전 마켓이 가지고 있던 경기 기대감과 얼추 비슷하다는 것.

그렇다면 마켓의 내러티브 관점에서 추가 금리 인상이 과연 경기 측면의 nagative narrative를 이끌 것인가?에 대한 의문을 품을 수 있음.

여기서 관건은 시장 참여자들이 연준의 view에 동의하느냐, 하지 않느냐가 될 것.

동의한다면 추가 금리 인상은 경기 측면에서 nagative한 영향을 가질 수 없음.

동의하지 않는다면 그반대가 될 것.

이를 두고 시장 참여자들 간 합의 과정에 있다 봐야할 것.

어젠다는 던져졌고, 각 side의 주장에 재료를 공급하는 데이터들이 앞으로 계속 발표될 것. (가령 최근 발표된 주택시장 지표, 예상치를 하회한 페덱스 2024 EPS 가이던스 등)

미국 학자금대출 상환 재개 이슈와 관련해서 데이터로 감을 잡자면,

가을부터 미국 학자금대출 상환 재개 시, 대출자들 1인당 평균 부담 약 $390/월, 토탈 $158억/월 부담 예상,

이는 대출자 월평균 소득의 약 8%에 해당,

해당 인구는 미국 전체 인구의 16%에 해당함.

그 외 중국의 지지부진한 부동산 관련해서 2022년 6월 끄적였던 생각 다시 포워딩함.

중국이 부동산 시장을 하루빨리 살려야 하는 이유 중 하나로, 소비 회복 외에 고정자산투자 확대가 있다는 생각.

이런저런 윗분들 간에 회의 거치며 투자금 할당은 대폭 확대했는데, 지방정부든 기업이든 실무진들은 부동산 경기가 좀 괜찮아야 투자도 하고 그걸로 GDP도 끌어올리든가 할 거 아닌가.

신인프라니 뭐니 말은 많은데 글쎄, 그게 과연 그동안 중국경제를 끌어왔던 부동산을 단기간에 대체할 수 있을지 의문.

소비(C)의 관점 외 투자(I)의 관점에서도 부동산 경기는 여전히 중국 경제성장에 매우 중요하단 생각임.

'Macro Essay' 카테고리의 다른 글

| 8.3. 미국 경제와 중국 통화정책에 관하여 (0) | 2023.08.11 |

|---|---|

| 7.1. 소비 데이터와 인플레이션 지표 리뷰 (0) | 2023.08.10 |

| 6.16. 소멸 중인 인플레이션 내러티브 (0) | 2023.08.07 |

| 6.15. FOMC 금리 동결과 SEP 해석 (0) | 2023.08.06 |

| 두 달간의 기록 Part 2 (고용 데이터, OPEC+, 중국 부양모드) (0) | 2023.08.03 |