양호한 PCE 물가지수와 세 가지 체크포인트!

*4월 1일 에세이는 텔레그램 공유본을 블로그에 업데이트한 것입니다. 블로그 활성화 전까지 먼저 기존에 텔레그램에서 공유했던 에세이를 업데이트할 계획입니다.

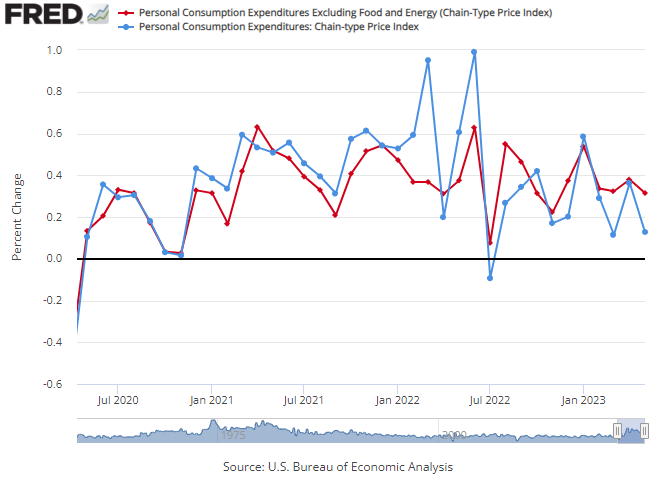

[본문] 어제 연준이 주로 참고하는 물가지수인 pce 물가지수(2월)와 개인소비지출 데이터(2월), 소비자 심리 데이터(3월) 및 1년, 5년 기대인플레이션 데이터(3월)가 발표되었는데요. 전체적으로 마켓이 긍정적으로 해석할 만한 데이터였습니다.

큰 틀만 짚어 드리자면:

1. 2월 서비스 섹터에서 명확한 물가 상승률 둔화 조짐이 보였습니다. 좀 더 베이직한 물가지표인 cpi에서도 하우징 물가를 제외한 데이터에서 비슷한 조짐이 있었는데 이번 PCE 물가 데이터에서 더 뚜렷하게 확인된 셈입니다.

2. 서비스업 물가 상승률이 둔화된 만큼 2월 서비스업 소비 데이터에서도 추세 반전 시그널이 나타났습니다. 내구재와 서비스업에서 전월대비 하락이 나타났습니다.

3. 지난 3월 발생했던 금융불안 심리를 반영해 3월 소비자 심리 데이터는 기대치를 하회하였습니다.

4. 3월 집계한 1년 기대인플레이션 데이터가 전월대비 하락했고 기대치를 하회했습니다. 다만 5년 데이터는 전월대비 상승했고 기대치를 상회했는데, 이번에 발표된 데이터는 미시간 대학교에서 발표하는 데이터로 데이터의 신뢰도가 그리 높지 않고, 채권 시장에서 반영하는 장기 기대인플레이션은 2% 수준에 잘 고정되어 있음으로 우려할 바는 아니라 생각됩니다.

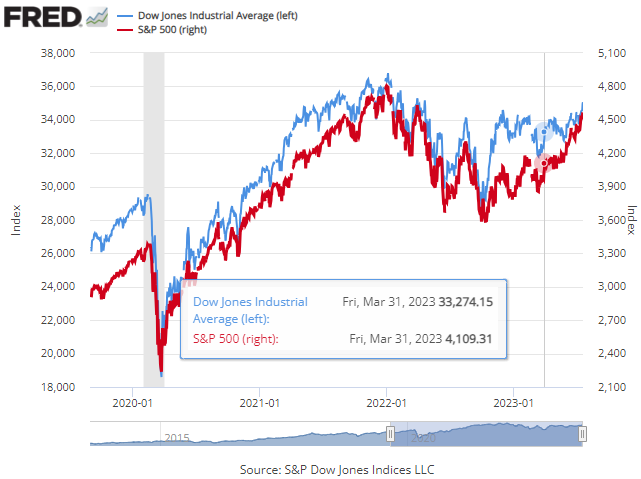

전반적으로 이전에 짚어드렸던 포인트들을 모두 만족시키는 방향으로 데이터가 나왔다 볼 수 있겠습니다. 이에 맞춰 나스닥과 S&P 모두 큰 폭으로 상승하며 박스권을 탈출하는 모습입니다.

현재의 상승세가 이어지는지 판단하기 위해선 앞으로 다음 세 가지 포인트를 잘 체크해나가야 할 것 같습니다.

1. 2월에 이어 3월에도 물가 상승률의 둔화 추세가 섹터별로 견고하게 이어지는지 체크해야 합니다. 현재 이를 이끌어나갈 factor들이 존재함으로 기대가 되는 바입니다. 단 물가 상승률의 둔화 추세는 하반기로 갈수록 수학적으로 더욱 도전적인 환경에 처하게 될 겁니다(기저효과).

2. 소비 데이터가 마켓의 예상 보다 빠르게 꺾이는지 체크해야 합니다. 물가 상승률이 둔화되고 노동시장이 소프트해지기 위해선 반드시 소비가 꺾여야 하지만, 예상했던 경로보다 급격하게, 딥하게 꺾일 경우 마켓 내러티브를 “경착륙(하드 리세션)” 금융불안으로 전환시킬 위험이 있습니다. 급격하게, 딥하게 꺾이는 소비는 실업률의 큰 폭의 후행 상승을 야기할 수 있고, 이때 인플레는 급격하게 꺾이겠지만 대신 디플레이션 공포가 생겨나며 리세션 우려가 생겨날 가능성이 높습니다. 또한 금융불안의 재확산 우려를 증폭시키게 될 것입니다. 해당 시나리오는 Worst 시나리오입니다. 미국 정부가 가계 대상으로 재공한 1월 Tax support로 인해 2월, 3월 데이터에서 다소 노이즈가 생겨날 수 있는데 이를 감안해서 해석해 나가야겠습니다.

3. CMBS 등 영역에서 금융불안이 재차 발생하고 확산되고 있지 않은지 체크해 나가야 합니다. 현재 연준이 금융불안의 재확산을 막기 위해 마련해놓은 창구들이 꽤나 효율적으로 작동하고 있다 생각합니다. 인플레이션의 둔화세가 이어지고, 금리 인상의 최종 수준이 연초 마켓의 기대보다 낮게 잡힌다면, 그리고 마켓이 금리 인하에 대한 기대감을 계속 품고 간다면 금융기관 대차대조표의 미실현손익도 더욱 악화되지는 않을 것이기에 단기간 내에 금융불안 이슈가 재차 발생할 가능성은 적지않겠나 생각합니다(아시아쪽은 좀 아슬아슬하긴 합니다). 다만 2번 체크사항에서 문제가 생긴다면, 즉 수요가 급격하게 꺾이고 경기가 하강하는 속도가 예상보다 빨라지게 된다면 앞선 3월의 금융불안보다 더욱 큰 규모의 불안이 확산될 가능성이 높습니다. 2008년 GFC 당시에도 실물경제가 꺾이면서 앞서 발생했던 금융불안이 금융위기로 이어졌던 사례가 있습니다. 이 경우 이전에 포워딩 해드렸던 “실물경제가 금융을 끌어내리고, 다시 금융이 실물경제를 끌어내리는” 시나리오입니다. 1번 체크사항에서 문제가 생기는 경우도 주의해야 합니다. 인플레이션이 잡히지 않는 경우 그 정도에 따라서 금리 인상은 재개될 수 있고 이는 금융기관 자산대조표의 미실현손익을 확대시키며 불안 심리를 재차 증폭시킬 수 있습니다.

앞서 포워딩 해드렸던대로 단기 상승은 예상했던 바 입니다. 문제는 이걸 계속 이어갈 수 있느냐이고 이를 체크하기 위해 짚어야할 메인 포인트들은 위에 나열된 바와 같습니다. 방향은 여전히 정방향입니다.

보유하신 포트폴리오의 안정감에 따라 적절한 매수, 적절한 익절, 리스크 대비를 선택해 추진해나갈 시기입니다. 불황을 즐길 기업, 견고한 성장을 이어갈 기업을 착실히, 꾸준히 리서치하고 팔로우업할 시기입니다.

'Macro Essay' 카테고리의 다른 글

| 4.6. 리세션 공포로 요동치는 증시 (0) | 2023.07.26 |

|---|---|

| 4.3. OPEC+ 감산 영향 제한적일 것 (0) | 2023.07.22 |

| 3.30. 예상보다 견고할 미국 기업들의 1분기 실적 (0) | 2023.07.19 |

| 3.29. 은행위기 이후의 되돌림 (0) | 2023.07.17 |

| 최근 지정학적 이슈에 대한 에세이 - 옐런 방중, 2차 전지, 우크라이나 나토 가입 (0) | 2023.07.12 |