8월 1일 데일리 아카이브

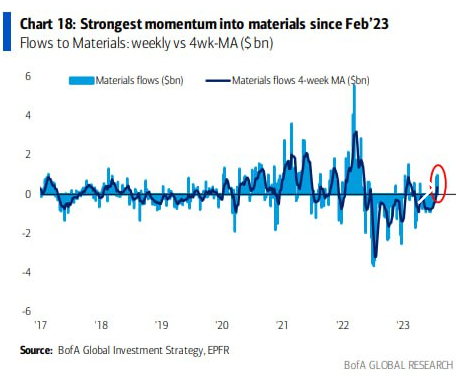

마켓 머니는 인플레이션 반등에 대비 중

물가연동채권(TIPS)로의 마켓 머니 인플로우 증가는 마켓 참여자들의 인플레이션 반등 우려를 반영합니다. 최근 기술주에 대한 마켓 머니 인플로우는 감소한 반면 원자재 섹터로의 인플로우는 급증했네요. 마켓의 인플레이션 반등 우려엔 아마 여러 요인이 작용하고 있겠지만, 시진핑의 강력한 경기 부양 의지 피력으로 형성된 중국의 경기 반등 기대와 예상보다 강한 미국의 경기 등이 주원인이 아닌가 싶습니다. 골드만삭스는 이번 달 전 세계 원유 수요가 약 1억 300만 배럴에 달한다고 추정하였습니다. 이는 사상 최고치입니다. 다만 곡물 시장에선 최근 폭염 스트레스에도 불구, 농작물 상태가 예상보다 양호하다는 소식에 하락세로 전환한 모습입니다.

골드만삭스, 연말 근원 PCE 물가 3.4% 예상

골드만삭스는 식료품 및 주거비 인플레이션의 기여도 감소로 인해 2023년 말까지 헤드라인 CPI가 2.9%까지 하락할 것으로 예상하며(좌측), 상품 및 주거 인플레이션의 기여도 감소로 근원 PCE 물가 지수가 3.4%까지 하락할 것으로 예상했습니다(중간). 이는 연준 SEP PCE 물가 지수 전망에서 "Median" 수준보다는 높은 "Central Tendency, high" 수준에 해당합니다(우측). 그들의 데이터에 따르면 현재 시장은 향후 5년간 헤드라인 CPI가 3% 초과할 가능성을 34% 수준으로 반영하고 있다고 합니다.

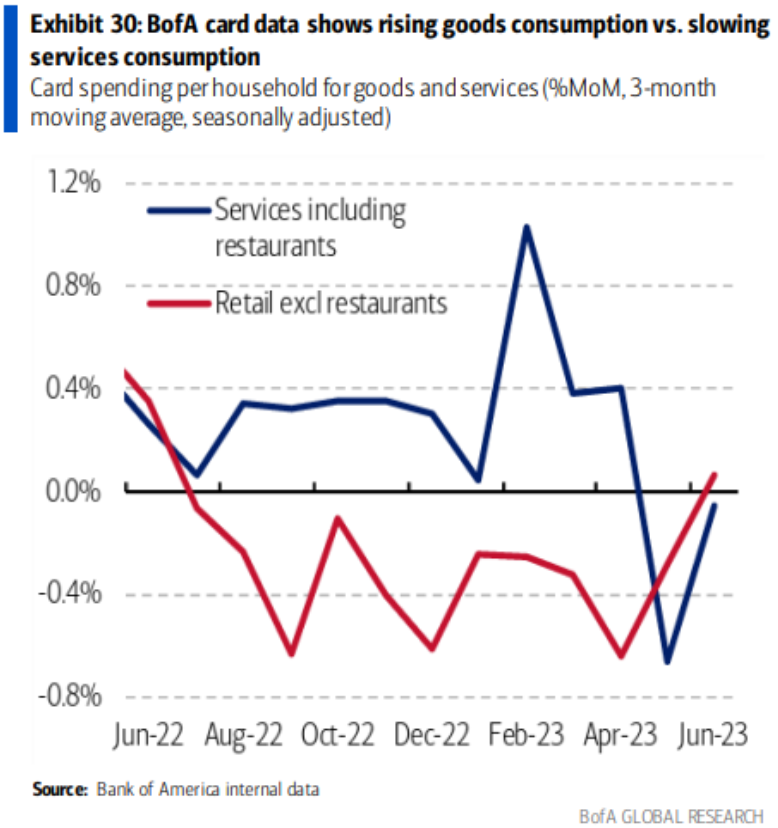

상품 소비는 반등세, 서비스 소비는 안정세

BofA의 카드 데이터는 상품 소비의 미세한 반등과 감소폭 축소 과정에 있는 서비스 소비를 보여주고 있습니다. 물론 BofA의 데이터가 개인소비지출(PCE) 데이터에 대한 완벽한 선행지표는 아닙니다만 나름의 추세를 가늠해 볼 수는 있다 판단합니다. 7월 PCE 데이터는 8월 말에 발표되니 그전에 발표되는 일련의 소비 관련 데이터들에 집중하며 추세를 보다 더 정밀하게 판단해야겠습니다.

최근 발표된 2분기 상업은행 대출 담당자 설문조사(SLOOS)에서는 은행들이 신용카드 등 대출에 대한 기준을 강화한 것으로 나타났으나, 신용카드 대출에 대한 수요는 큰 변화가 없었으며 자동차 대출에 대한 기준은 보통 수준으로 유지된 것으로 나타났습니다.

미 은행들의 대출 기준 강화, 점진적으로 경기에 영향 미칠 가능성

최근 굴스비 등 연준 위원들은 기대했던 신용 여건 변화의 영향을 그다지 확인하지 못하고 있다 강조했습니다. 그들의 주장은 실제 데이터에 기반하고 있는데, 2008년 금융 위기 이후 데이터를 분석해 보면, 실제로 11개의 섹터 중 6개 섹터의 실적이 연준이 발표하는 은행들의 대출 기준 강화에 그다지 민감하게 반응하지 않는 것으로 나타났습니다. 아래 그래프는 상업은행 대출 담당자 설문조사(SLOOS)에서 보여주는 은행들의 대기업에 대한 대출(Commercial and Industry Loans) 기준 강화 비중과 섹터별 실적 간 상관관계를 보여줍니다.

7/31일 때마침 2분기 SLOOS가 공개되었습니다. 설문조사를 살펴보면, 2분기 중소기업 대상 대출 조건을 강화한 은행의 비율이 1분기 46%에서 2분기 50.8%로 증가하였으며, 대기업과 중견기업의 대출 수요가 강세를 보이고 있다(stronger demand) 보고한 은행의 비율이 1분기 55.6%에서 51.6%로 감소한 것으로 나타났습니다. 그 외에도 신용카드 등 대출에 대한 기준 강화와 상업용 부동산에 대한 더욱 엄격한 기준 적용 등을 확인할 수 있었습니다. 신용 여건의 변화는 급진적인 충격을 낳기보다는 점진적인 영향을 축적해 나갈 것으로 생각하고 있습니다.

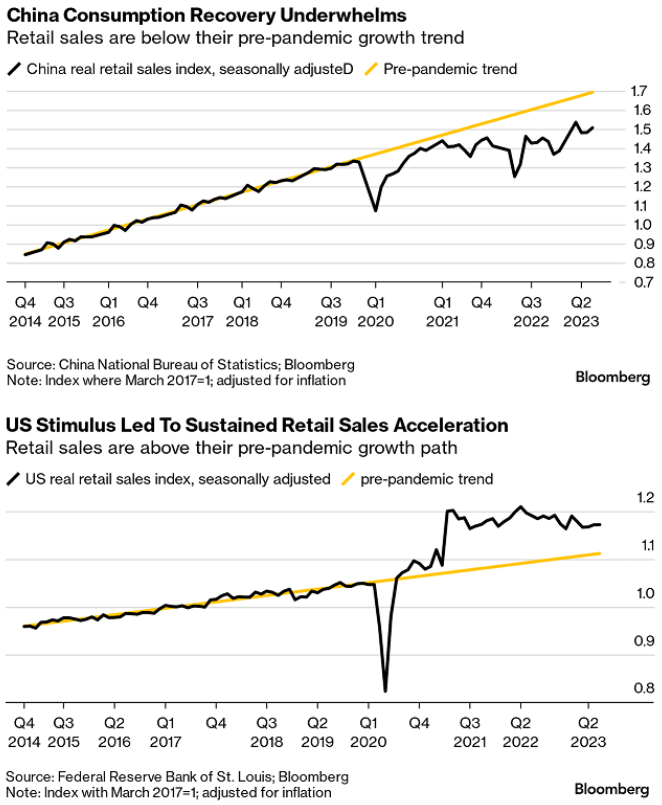

여전히 부진한 중국 경제, 그러나 시장은 기대를 품는다

중국의 경기는 여전히 부진한 상황 아래 놓여있습니다. 7월 제조업 PMI는 49.3을 기록하며 4개월 연속 기준선인 50을 하회하고 있습니다(좌측). 특히 고용 항목이 3월부터 지속해서 기준선인 50을 하회하고 있고 지수 자체도 계속해서 하락하고 있습니다. 20%를 상회하는 높은 청년 실업률을 기록하고 있는 중국에겐 쉽지 않은 문제입니다(중간).

리오프닝 이후 강하게 반등하던 비제조업 PMI 역시 51.5로 확장세는 유지했으나 전월(53.2) 대비 큰 폭으로 하락했습니다. 다만 최근 시장은 중국의 경기 회복 기대를 키워가고 있는데 이는 최근 시진핑 주석의 강력한 경기 부양 의지와 이어 발표된 발개위(국가발전개혁위원회)의 소비 진작 부양책이 기대의 근거를 제공하고 있기 때문입니다. 다만 쌍순환 기조가 무색하게 중국의 소비는 점진적 상승세이긴 하나 여전히 팬데믹 이전의 추세를 크게 밑돌고 있습니다(우측).

'Article Archives' 카테고리의 다른 글

| 시장 참여자들의 미국, 유럽, 영국 기준금리 전망 등 (0) | 2023.08.04 |

|---|---|

| 사모펀드들의 드라이 파우더(Dry Powder) 규모 역사상 최대 (0) | 2023.08.02 |

| 카시카리, 인플레이션 및 경기 전망은 꽤 긍정적 (0) | 2023.07.31 |

| 헤지펀드들의 미국 국채 숏 포지션, 2016년 이후 최대 등 (0) | 2023.07.30 |

| 양호한 물가와 탄탄한 수요, 연착륙 신호에 환호한 시장 (0) | 2023.07.29 |