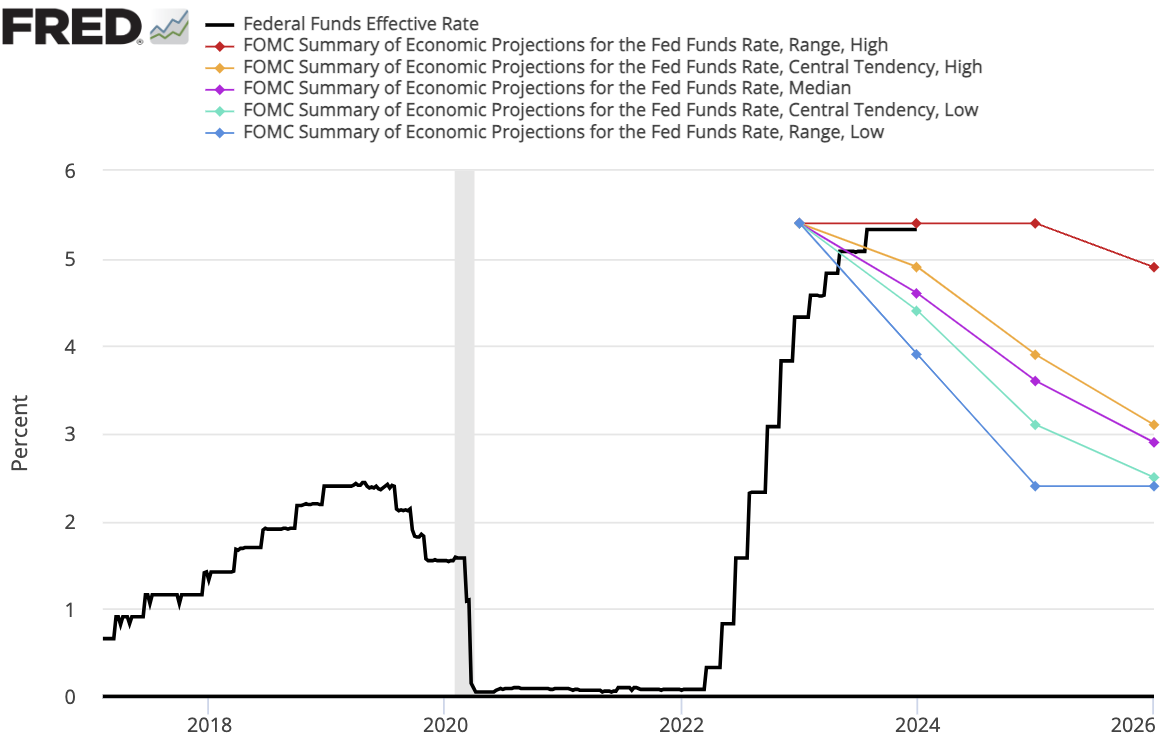

2024년 금리 인하 기대감에 대한 생각

현재 시장은 앞으로 1년 동안 약 150bp의 금리 인하를 기대하고 있는 것으로 보임. 물론 불가능한 시나리오는 아니나, 25bp씩 나눌 경우 총 6번의 금리 인하, 50bp씩 나눌 경우 총 3번의 금리 인하에 해당하는 규모인데, 이는 경기 침체를 가정하지 않고는 쉽게 볼 수 없는 인하 폭이 아닌가 싶음.

내년 연준이 금리를 인하하는 의도가 무엇인지가 중요. 1. 무엇인가가 '붕괴'했기 때문인지? 2. 인플레이션의 하락으로 인한 자연스러운 인하인지?(실질금리의 필요 이상으로 상승하는 것을 방지) 3. 경기 사이클의 하방 지지와 더불어 사이클을 다시금 확장으로 가져가기 위함인지? (이전 윌리엄스 총재의 인터뷰를 다룬 글 참고)

2023.08.08 - [Article Archives] - 내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰)

내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰)

내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰) 언론에서 연준 2인자라고 평가하는 윌리엄스 뉴욕 연은 총재의 인터뷰 내용. 핵심이라 생각하는 부분만 번역기를 사용해 다소

alpha-seeker.tistory.com

2024년 연준 FOMC 인사 교체의 디테일을 살펴보면, 이제 약 일주일 정도가 지나면 FOMC 인사 중 보스틱(애틀랜타 연준), 메스터(클리블랜드 연준), 바킨(리치몬드 연준), 데일리(샌프란시스코 연준)가 비투표권자에서 투표권자로 바뀜. 기존 투표권자 라인의 비둘기파에서 굴스비 한 명을 잃게 되나, 카시카리와 로건이 비투표자로 바뀌면서 매파에서 두 명이 퇴장함. 즉 FOMC 라인업은 내년 선거 일정에 맞춰 다소 도비쉬하게 바뀌는 모양새.

그러나 시장이 기대하는 수준의 인하폭에 동의하고 그것만으로 포지션을 잡기에는 다소 신중할 필요가 있다는 판단. 미국 선거 기간 연준의 결정에 정치적인 요소가 개입됨은 모두가 아는 공공연한 비밀이지만, 연준이 1970년대의 실수를 반복할 수 없음을 지속해서 천명(이는 시장과의 상호작용에서 매우 중요)하는 가운데, 1) 가계의 무척이나 탄탄한 대차대조표(B/S저량(Stock))와 실질임금(유량(Flow))의 개선 2) 그동안 살포된 막대한 유동성 3) 그리고 행정부의 산업정책 위주의 재정정책이 경기를 떠받치면서(중립금리의 상승 가능성), 향후 불확실한 경기 사이클에 대응하기 위한 총탄을 남겨둘 필요가 있다는 점을 고려하면, 연준도 금리 인하에 있어서 금리 인상과 마찬가지로 data-dependent 기조로 접근할 가능성이 높다고 생각함(말이 길다..). 정치적 측면에서 보더라도, 현재 인플레이션이 어느 정도 진정되는 분위기일지라도 물가의 절대 수치는 팬데믹 이전 대비 많이 올랐기에, 과도한 금리 인하로 리플레이션이 촉진될 경우 미국인들의 표는 바이든을 향하지 않을 것.

물론 금리 인하에 대한 신중한 접근이 곧 시장의 조정을 기대함을 의미하는 것은 아님. 단기적, 중기적 변동은 있을 수 있으나, 보다 근본적인 추세는 경기 사이클과 기업들의 fwd EPS 전망(즉 펀더멘탈과 기대심리)의 변화, 그리고 유동성 환경(연준의 QT) 에 의해 결정될 것이라 보는 중.

작용과 반작용이 계속해서 상호작용하며 미국 경제를 이끌고 있음. 개인적으론 향후 소비자 단의 탄탄한 B/S와 지출, 특히 서비스업 부문의 지속적인 견고한 반응을 기대하나, 여러 가지 스트레스 요인이 복합적으로 존재함은 분명하기에, 증시는 앞으로 공개되는 경기 지표들에 따라 변동성을 보일 것.

2023.12.22 - [Macro Essay] - 12.17. 소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장

12.17. 소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장

소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장 12월 13일 미 연준의 FOMC가 있었음. 지금은 과거에 포워딩 했던 에세이들을 다시 읽어보며 생각 정리 중. 금리 인상폭, 내년 금리 인하, 디플레이션

alpha-seeker.tistory.com

일각에선 소비자 지출이 빠르게 티핑 포인트에 도달하고 있다는 뷰를 제시하며 현재를 경기 사이클의 끝을 향한 느린 행진으로 분석하나, 설령 그러하더라도 진행과정의 속도만 어느 정도 가늠할 수 있다면 경기 둔화에 대한 연준의 대응은 가시적이기에, 단기적인 변동성에 마냥 공포로 휩싸이기 보다는 보다 입체적인 사고로 대응할 필요(다만 경기가 예상보다 빠르게 식을 경우 앞서 언급한 갑작스럽게 전개되는 '붕괴'에 가까울 수 있음). 구축해놓은 Risk Matrix를 기반으로 실물경제 위주의 데이터를 면밀히 살펴 가며 연준의 다음 행보가 어떤 맥락에서 나오는지 주목할 것.

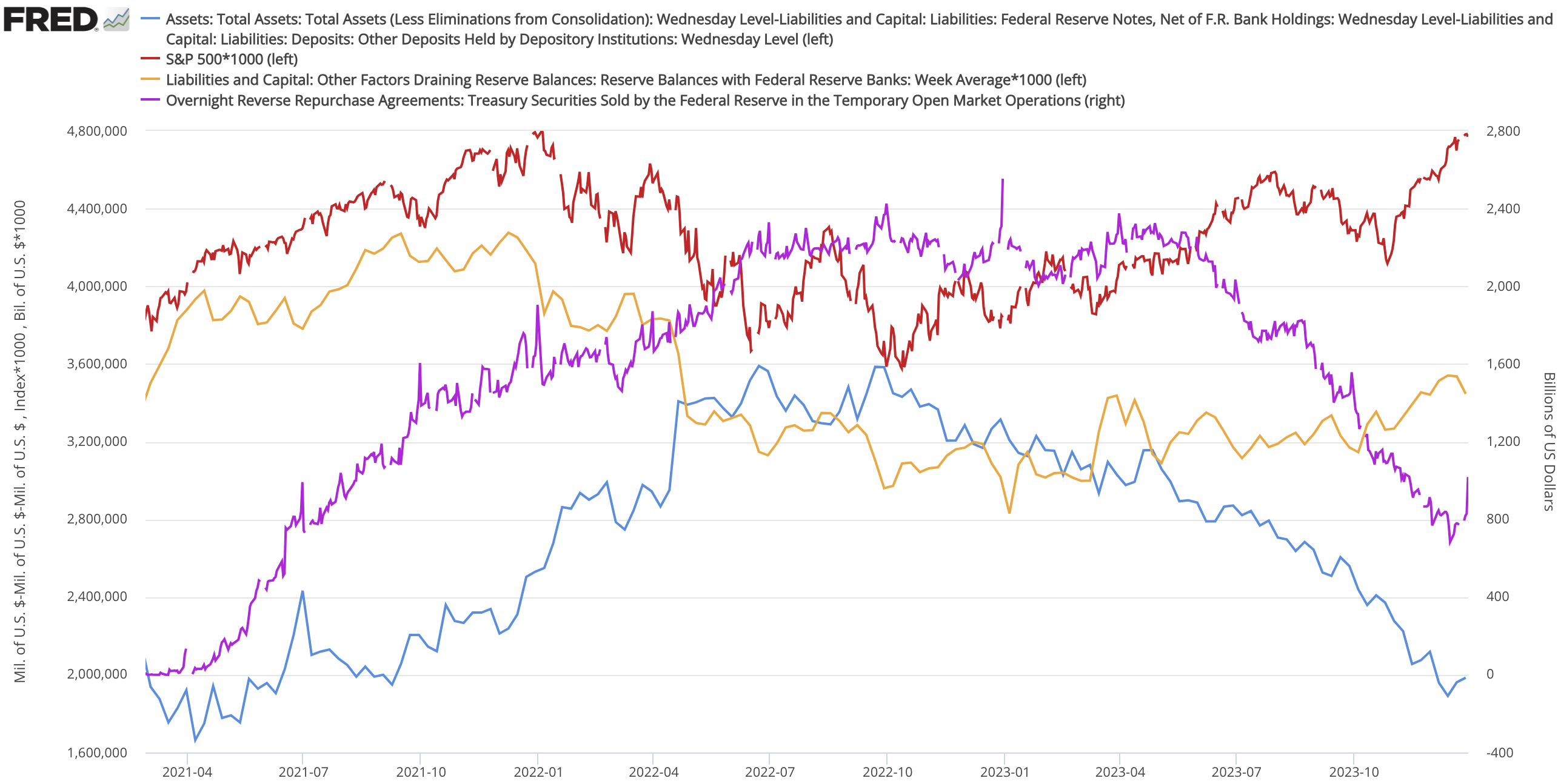

연준의 양적 긴축(QT)의 경우, 2024년 중순쯤 초과 유동성 창고인 ON RRP 잔고(현재 1조 달러 하회)가 바닥날 것으로 전망되나, ON RRP 잔고의 감소가 단기 국채 매입을 통해 재정부 TGA 잔고로의 이동한다는 점, 그리고 이동된 TGA 잔고는 재정부의 재정지출에 따라 시중 은행의 지급준비금 증가로 연결된다는 점을 고려해 보면 즉각적인 유동성 리스크를 점치기엔 아직은 논리가 부족하다는 생각임. ON RRP가 소진되면, 연준의 지급준비금 규모가 3.8조 달러에 달할 것으로 보이며, ON RRP 잔고 여부와는 별개로 시중은행들은 유동성 커버리지 비율(Liquidity Coverage Ratio, LCR) 같은 규제로 인해 만일의 유동성 부족 문제에 대비하고 있음.

다만 BTFP 종료가 확정되거나(연준은 올해 3월 BTFP를 도입할 때 종료 시기를 3월로 예상한 바 있음), 경기가 예상보다 빠른 속도로 악화되며 실물경제 단에서 유동성 경색이 나타날 경우, 현재와 같은 규모의 QT는 문제가 될 수 있음. 결국 여기도 향후 연준의 액션과 실물경제의 향방이 중요.

보다 장기적인 맥락에서 경기 사이클은 2010년대 초중반부터 금융 위기 이후 낮은 생산성(TFP) 증가율을 목격하며 학자들 사이에서 논의되었던 '구조적 장기침체(secular stagnation)'와 트럼프 행정부 이후의 미국 경제 · 금융 체질의 변화 및 팬데믹 이후(그리고 바이든 행벙부)의 미국 경제 · 금융 체질 변화, 그리고 AI와 같은 기술발전으로 인한 생산성(TFP) 변화율의 증감 관점에서 접근할 필요가 있다고 생각함.

사실 단기적인 움직임보다는 이 부분에 좀 더 집중하며 Drill down하고 있는데, 공부할게 정말 많다는 생각임. 알면 알수록 본인의 무지가 너무나 적나라하게 드러나는 느낌. 무엇이 어떻게 왜 변했고 변하지 않았는지 가려내는 작업을 하고 있음.

'Macro Essay' 카테고리의 다른 글

| 연준 BTFP 종료 가능성 (0) | 2024.01.10 |

|---|---|

| 표면적 수치와 달리 내용은 부실했던 미국 고용 데이터 (0) | 2024.01.07 |

| 12.18. 후티 반군, 수에즈 운하, 공급망 병목 우려 (0) | 2023.12.22 |

| 12.17. 소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장 (0) | 2023.12.22 |

| 9,10,11월 거시경제 코멘트 - 중동 이슈와 유가, 실물경기, 실질금리 (0) | 2023.12.21 |