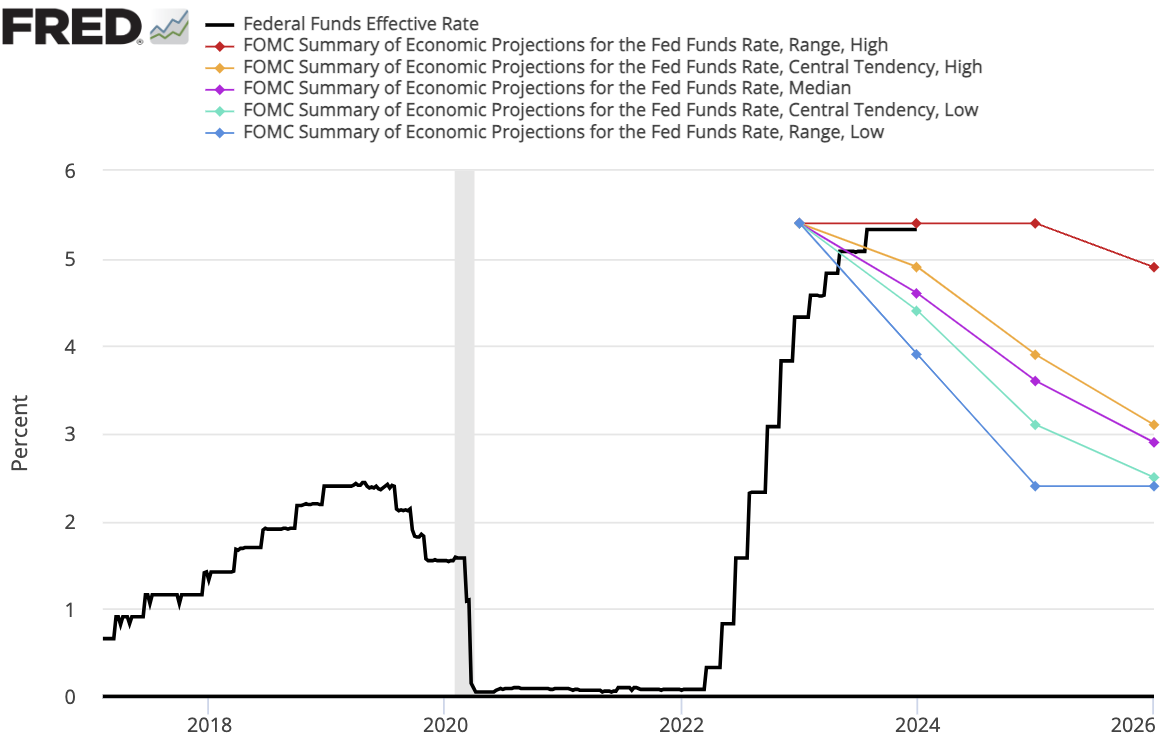

2024년 금리 인하 기대감에 대한 생각 현재 시장은 앞으로 1년 동안 약 150bp의 금리 인하를 기대하고 있는 것으로 보임. 물론 불가능한 시나리오는 아니나, 25bp씩 나눌 경우 총 6번의 금리 인하, 50bp씩 나눌 경우 총 3번의 금리 인하에 해당하는 규모인데, 이는 경기 침체를 가정하지 않고는 쉽게 볼 수 없는 인하 폭이 아닌가 싶음. 내년 연준이 금리를 인하하는 의도가 무엇인지가 중요. 1. 무엇인가가 '붕괴'했기 때문인지? 2. 인플레이션의 하락으로 인한 자연스러운 인하인지?(실질금리의 필요 이상으로 상승하는 것을 방지) 3. 경기 사이클의 하방 지지와 더불어 사이클을 다시금 확장으로 가져가기 위함인지? (이전 윌리엄스 총재의 인터뷰를 다룬 글 참고) 2023.08.08 - [Article..