7월 29일 데일리 아카이브

양호한 물가과 탄탄한 수요 데이터가 연착륙 신호를 보내자 시장이 환호성을 내질렀습니다. 발표된 데이터를 중심으로 간단하게 포인트만 집어 정리해 보겠습니다.

양호한 물가, 예상치 하회한 PCE 물가 지수

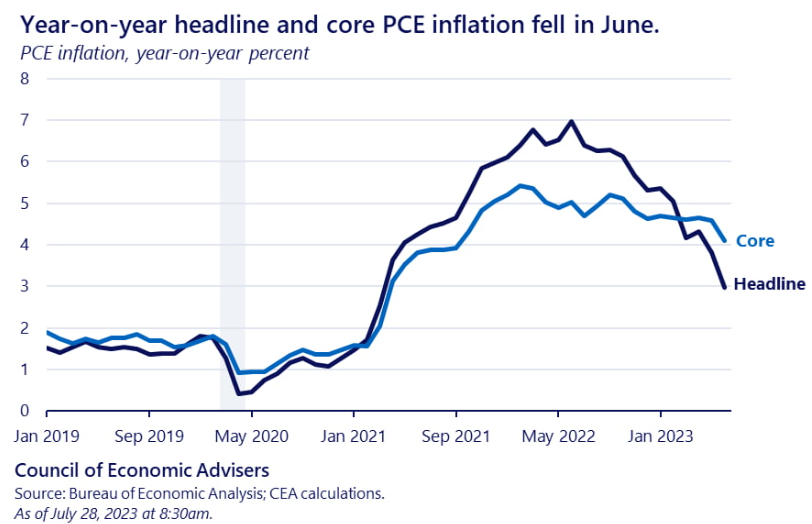

6월 PCE 물가는 헤드라인 기준 YoY 3.0%(반올림 제외 시 2.97%로 사실상 2%대 진입), MoM 0.2% 증가한 것으로 나타났습니다. 예상치는 3.1%와 0.1% 였습니다. YoY 데이터 기준으로 2021년 3월 이후 가장 낮은 수치네요. 근원 기준으로는 YoY 4.1%, MoM 0.2% 증가(반올림 제외 시 0.165%)했습니다. 예상치는 4.2%와 0.2% 였습니다.

델러스 연준에서 집계하는 절사 평균(Trimmed mean) 물가 지수도 YoY 기준으로 추세가 하방으로 방향이 잡혀 있는 모습입니다. BofA는 수요 주도(Demand-driven)의 인플레이션이 지난 몇 달 동안 YoY 기준 감소 추세를 보이고 있다 분석했습니다. 아래 연준의 SEP 물가 전망과 함께 보면 시사점이 명확해집니다.

좀 더 수학적인 방법을 통해 디테일을 뽑아보자면,

주요 항목별 데이터를 YoY change로 보면:

Core goods: 1.7%

Housing: 8%

Core services ex-housing: 4.1%

헤드라인 물가 지수를 3-month, 6-month annualized rate로 보면:

3-month annualized rate: 2.5%

6-month annualized rate: 3.3%

코어 물가 지수의 3-month, 6-month annualized rate로 보면:

3-month annualized rate: 3.4%

6-month annualized rate: 4.1%

주요 항목별 데이터를 3-month annualized rates으로 보면:

Core goods: 1.6%

Housing: 6.2%

Core services ex-housing: 3.3%

통상 한 달 데이터의 변동을 제거하고 데이터의 추세를 확인하기 위해 3-month, 6-month annualized rate 데이터를 보는 편인데, 전반적으로 양호한 데이터였다고 봅니다. 아래 그래프를 통해 시계열을 살펴보면 확실히 데이터가 힘을 잃어가는 모습이 보입니다.

다만 다소 디테일하게 봐야 할 부분이 있는데, 일부 서비스업 항목과 Housing and utilities 항목, 그리고 Gasoline and other energy goods 항목의 MoM 데이터입니다. 주거 제외 서비스업의 경우, 6월 0.22%를 기록하며 전월(0.23%) 대비 둔화되었으나 일부 항목들이 여전히 Sticky 함을 보이고 있습니다.

Housing and utilities 항목의 경우 0.44%로 오히려 전월(0.34%) 보다 더 상승한 모습을 보였습니다만, 이는 Utilities 섹터의 문제이지 Housing의 문제는 아니라는 판단입니다. 올해 Housing의 MoM 궤적을 계산해 보면 1월 0.69%, 2월 0.71%, 3월 0.49%, 4월 0.55%, 5월 0.52%, 6월 0.45%로 나타납니다. 주거 인플레이션은 6월 데이터는 긍정적이나 향후 반등할 리스크가 있다는 점에서 주의 깊게 지켜봐야겠습니다. 관련 내용으로 아래 링크 첨부해 드립니다.

2023.07.26 - [Daily Archives 🌊] - 슬금슬금 고개 드는 중장기 기대인플레이션 등

2023.07.22 - [Daily Archives 🌊] - 3분기부터 테크 기업 주도로 실적 빠르게 성장할 것? 등

Utilities 항목은 전기, 물, 가스, 기름 등의 사용과 관계있습니다. 이는 비내구재 항목에서 Gasoline and other energy goods 항목의 반등과 닿아있는데요. 최근 상승하는 에너지 가격이 다소 우려되는 부분입니다.

다만 골드만삭스는 여름 폭염으로 인한 상승세가 끝나면 올 가을까지 전기 요금이 3~4% 하락할 것으로 예상하며, 12월 헤드라인 CPI 전망치를 전년 대비 0.2%p 하향조정한 2.9%로, 12월 헤드라인 PCE 인플레이션 전망치를 0.1%p 하향 조정한 3.0%로 제시했습니다. 그러나 이들의 예측을 의심 없이 받아들일 수는 없습니다. 유럽의 이번 겨울도 따뜻할 거란 보장은 없습니다. 지정학이 가미되어 있는 섹터인 만큼 유심히 지켜봐야겠습니다.

예상치 부합한 기대인플레이션

미시간대 1년 기대인플레이션은 3.4%, 5년 기대인플레이션은 3.0%으로 예상에 부합했습니다. 1년 기대인플레이션의 경우 전월 대비로는 0.1%p 증가했네요. 미시간대 기대인플레이션은 에너지 가격에 민감한 경향이 있습니다.

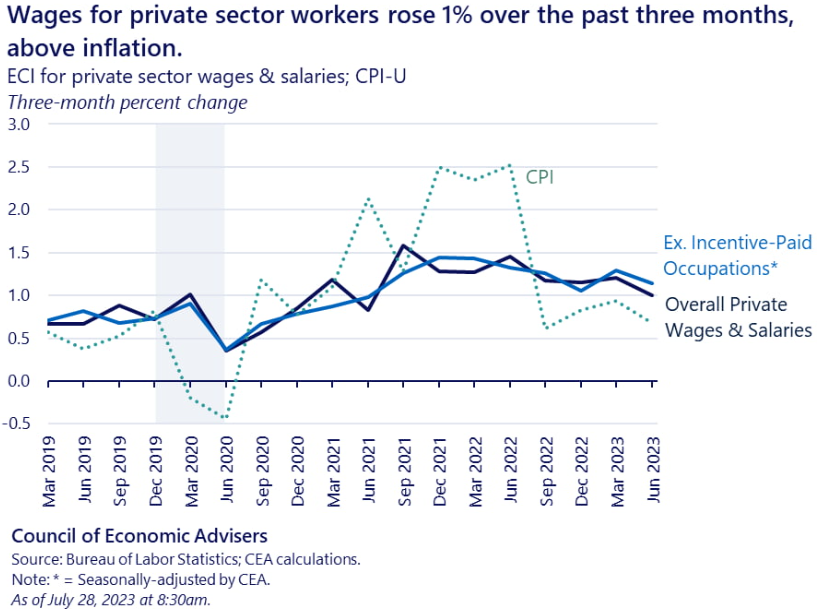

파월이 지켜보겠다던 ECI도 예상치 하회

지난 수요일 파월이 유심히 지켜보겠다던 고용비용지수(ECI)는 2분기 QoQ 1.0% 증가하며 예상치(1.1%)와 1분기 데이터(1.2%) 모두 하회했습니다. 연준과 가장 관련성이 높은 ECI 구성 요소인 인센티브 지급 직종을 제외한 민간 부문 근로자 임금 및 급여 역시 2분기에 1.1%로 둔화되며 골디락스 신호에 힘을 실었습니다.

제조업과 서비스업 모두에서 탄탄한 수요

개인소비지출(PCE)로 살펴본 수요는 내구재, 비내구재, 서비스업을 가리지 않고 명목과 실질 모두에서 탄탄했습니다. 서비스업은 견고한 상승세를 이어가는 모습이고 내구재, 비내구재는 반등을 보이는 모양새입니다.

PCE는 MoM 0.5% 증가하며 예상치(0.4%)와 전월 수치(0.2%)를 상회했습니다. 실질 PCE 역시 0.4%를 기록하며 전월(0.1%) 수치를 상회했습니다. 이는 1월 이후 가장 높은 수치이기도 합니다. 개인소득은 0.3% 증가하며 예상치(0.4%)와 전월 수치(0.5%)를 하회하였고, 저축률은 4.3%로 하락하였습니다.

강력한 수요를 지탱하는 주요 지지대로써 초과 수요를 제시하는 하우스가 많던데, 저는 그보다는 실질임금의 뚜렷한 개선 추세와 정부 정책 및 최종금리(TR) 도달 기대감으로 인한 심리 개선과 자산 가격 상승으로 인한 하방 지지효과 등이 주요 요인이라 봅니다. 실제로 최근 실질임금 개선 추세는 정말 가파르며 소비자들의 심리 개선도 데이터로 나타나고 있습니다. 시간당 임금으로 계산한 실질임금 YoY 증가율은 6월 1.2%를 기록하며 2년 만에 처음으로 플러스 영역으로 진입했습니다. 미시간 대에서 발표하는 각종 소비자 심리 데이터는 예상치는 하회했으나 전월 대비 상승폭이 뚜렷합니다.

주요 IB들은 가계의 초과 저축이 3분기 말부터 완전히 소진될 가능성을 점치고 있습니다. 초과저축이 완전히 소진된이후 수요를 지탱하는 것이 무엇일지 잘 가려내서 팔로업 해야겠습니다. 미국 정부의 적극적인 정책으로 민간 투자가 경제를 다소 지탱하고 있는 모습이나, 소비(수요)가 미국 경제의 70% 이상을 지탱하는 이상 결국 소비 데이터에 집중해야 한다는 판단입니다. 학자금 대출 상환 등 점진적 역풍이 산재해 있는 환경이나, 투자와 소비의 선순환 구조를 기대합니다. 관련 내용으로 아래 링크를 첨부해 드립니다.

2023.07.28 - [Daily Archives 🌊] - 일본 YCC 정책 조정 가능성 등

수요 데이터가 시장의 예상보다 강력한 모습을 보이는데, 경기 사이클 확장을 향해 재차 나아가는 궤적은 다소 경계해야 하지 않나 싶습니다. 경기 사이클의 재확장이 중장기적으로 시장의 환영을 받기 위해선, 인플레이션과 통화정책 사이드에서 형성되어 있는 시장의 기대를 온전히 보전해 나가는 모습으로 전개되어야 할 겁니다.

기업 실적은 양호, 향후 전망도 상향 조정 추세

최근 골디락스 신호에 응답하듯 Factset의 SPX EPS forecasts는 2023년 $219, 2024년 $246로 상향조정 추세에 있습니다. Fwd EPS 역시 상향조정되는 분위기입니다. Factset이 집계한 최근 SPX 기업들의 실적 통계를 보면, SPX 기업의 64%가 2분기 현재까지 매출 추정치를 상회했으며, 이는 5년 평균 69%보다 낮지만 10년 평균 63%보다 높은 수치입니다. EPS 측면에서 보자면, SPX 기업의 80%가 현재까지 2분기 EPS 추정치를 상회했으며, 이는 5년 평균 77%, 10년 평균 73%를 상회하는 수준입니다.

BofA의 분석에 따르면 2분기를 기준으로 미국의 명목 GDP는 2차 세계 대전 이후 가장 빠른 회복을 보이고 있습니다. 기업들의 실적은 명목치임을 기억하셔야겠습니다.

'Article Archives' 카테고리의 다른 글

| 카시카리, 인플레이션 및 경기 전망은 꽤 긍정적 (0) | 2023.07.31 |

|---|---|

| 헤지펀드들의 미국 국채 숏 포지션, 2016년 이후 최대 등 (0) | 2023.07.30 |

| 일본 YCC 정책 조정 가능성 등 (0) | 2023.07.28 |

| 따분했던 7월 FOMC 리뷰 등 (0) | 2023.07.27 |

| 미 연준 내부 분열 심화, 그리고 7월 FOMC (0) | 2023.07.26 |