8월 4일 데일리 아카이브

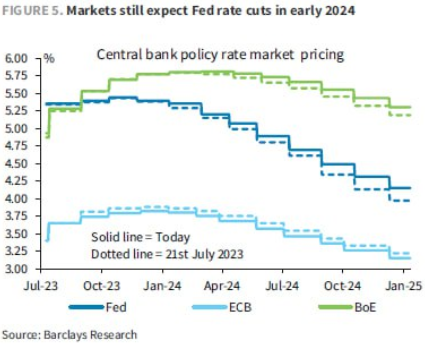

시장 참여자들의 미국, 유럽, 영국 기준금리 전망

아래 그래프는 시장 참여자들의 미국, 유럽, 영국 기준금리 전망을 나타냄.

FED와 BOE는 시장의 금리 전망 곡선이 7월 21일 대비 우측으로 이동하며 최종 금리에 대한 변동은 미미하나 금리 인하 시기에 대한 예상을 뒤로 미루는 중이고, 유럽은 좌측으로 이동하며 최종 금리에 대한 기대와 인하 시기 모두 앞당기는 중.

시장 참여자들의 기대는 이러한데, 사실 연준은 그들이 언급한 대로 실물경제과 금융시장 데이터 보면서 기준금리를 결정하게 될 것(이건 미국, 유럽을 불문하고 동일)

미국 경제의 경우 서비스업이 둔화되기 시작한 현재, 긴축의 타임라인은 기존보다 타이트해질 수 있다는 생각임.

인플레이션 측면에서, 최근 유가가 많이 오르고, 기대 인플레이션이 유가에 영향을 많이 받는다는 점은 사실이지만,

기업들의 가격 인상 인센티브와 가격 전가력은 실물경제의 점진적 둔화와 함께 약화되고 있을 가능성이 큼.

BofA는 7월 CPI mom 0.2% Core CPI mom 0.1% 증가를 예상.

유가는 현재로서는 시장 센티먼트가 Demand-driven에서 Supply-driven으로 전환한 모습이지만 향후 Demand-driven 이슈가 나오면 이야기는 또 달라질 수 있음.

IB 하우스들의 Pricing 모델은 Demand-driven에 취약함을 기억.

리스크가 있다면 하우징 인플레이션.

Homeowner Vacancy Rate이 계속해서 하강하고 있음.

최근 발표된 주택 시장 데이터를 보면 공급자와 수요자의 센티먼트 사이에서 디커플링이 나타나고 있다는 점에서 다소 우려가 되는 부분임.

BTFP 사용 규모 상승 추세

최근 금리가 튀어 오르자 시중 은행들의 BTFP 사용 규모도 재차 고개를 드는 모습(약 1,000억 달러 규모).

다만 전체적인 지원 창구를 사용하는 규모는 축소되는 중이라 판단됨.

은행 입장에서 손익을 따졌을 때 DW 대비 BTFP 사용 규모가 훨씬 큰 것은 당연한 이야기.

하향 조정되고 있는 SPX NTM EPS

최근 SPX NTM EPS는 급격하게 하향 조정되는 모습임.

단기간 내 급격하게 증가했다 급격하게 하락하는 거라 시장이 합의를 이루는 과정에 있다는 판단.

다만 시장의 EPS 기대가 안정화되지 못하고 붕괴될 경우 올해 초부터 형성된 추세 역시 붕괴될 가능성을 배제하지 못함. 시장을 무대로, 최종 금리 도달 기대감과 실물경제 흐름 사이에서 상승론자와 하락론자가 치열한 티키타카를 벌이게 될 것.

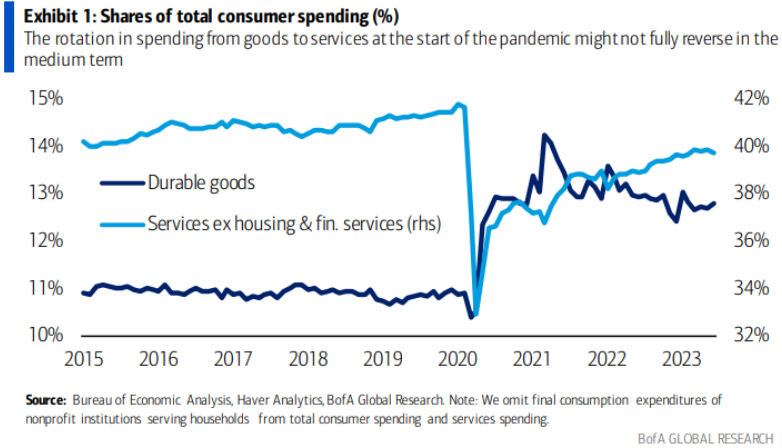

서비스업의 수축과 제조업의 확장

미국 경제에서 70% 이상을 차지하는 소비의 최근 추세는 서비스업의 수축과 제조업의 확장(다만 제조업 기업들의 심리는 지속되는 고금리 환경 속에서 수축 영역에 머물러 있는 상황).

물론 여기서 나타낸 서비스업 소비는 하우징과 파이낸스 서비스를 제외한 값임.

최근 발표된 6월 PCE 물가 지수와 CPI에서 일부 서비스업 둔화가 나타난 것은 소비의 이러한 추세에 기인한다는 판단. 7월 개인소비지출(PCE) 데이터에서도 서비스업 소비가 수축되는 모습이 나온다면, 수축 이후 안정화될 수 있을지 체크.

요 며칠간 실적을 발표한 EXPE, JBLU, UBER 등 미국 서비스업 기업들의 향후 가이던스가 부정적이었다는 점.

미 국채 발행 관련 TBAC 입장에서 체크할 부분

발행량은 경기 흐름, 연준 대차대조표 축소 추이, 금리 흐름 감안해 조절 시장은 T-Bill, FRN을 상대적으로 더 선호

-> 막무가내로 시장에 때려 박는 게 아님을 체크, 어쩌면 재무부는 향후 TR 상향 조정에 대한 기대치를 낮게 잡고 있을 수도.

MMF는 T-Bill 상당한 추가 흡수 여력(significant room) 보유 -> Bill은 그런데 Bond는 좀 다를 수 있음, 연준이 ONRRP에 예치되어 있는 막대한 잉여 유동성을 TGA로 끌어올 수 있을지가 관건.

위원회는 2023년 4분기~2024년 1분기까지 완만한 상향 조정에 찬성 -> 장기채 중심으로 완만한 금리 상향 조정 가능성 언급됨 - 다만 실물경제 흐름에 따라 변화 가능성은 존재함.

이 시점에서 드는 생각.

장기채 금리가 저렇게 발작하는데, 연준이 다시 인플레이션을 이슈로 삼고, 9월에 추가 금리 인상을 단행할까?

'Article Archives' 카테고리의 다른 글

| 내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰) (0) | 2023.08.08 |

|---|---|

| 엇갈린 신규 고용과 임금 상승률, 마냥 긍정할 수 없는 2분기 어닝 (0) | 2023.08.05 |

| 사모펀드들의 드라이 파우더(Dry Powder) 규모 역사상 최대 (0) | 2023.08.02 |

| 마켓 머니는 인플레이션 반등에 대비 중 (0) | 2023.08.01 |

| 카시카리, 인플레이션 및 경기 전망은 꽤 긍정적 (0) | 2023.07.31 |