8월 5일 데일리 아카이브

엇갈린 신규 고용과 임금 상승률

비농업고용지수(Nonfarm Payrolls)가 발표되었음.

신규 고용 수는 시장의 예상치를 하회한 반면,

시간당 임금 상승률은 예상치를 상회함.

신규 고용과 임금 상승률이 엇갈린 신호를 보낸 것.

포인트는 노동시간에 시간당 임금을 곱한 값은 오히려 하락했다는 것임.

시간당 임금은 높았던 인플레이션이 시차를 두고 반영되는 과정에 있을 수 있음.

주목하는 부분은 신규 고용임.

전체적인 지표와 Private 모두 시장의 예상을 하회하였음.

디테일을 살펴보면, 제조업과 관계된 서비스업은 도소매 섹터에서 신규 고용이 다소 증가하였으나, 제조업 자체는 다시 감소로 전환한 모습이고, 운송 및 창고는 감소 추세를 유지.

이는 전에 언급한 소비자와 생산자의 센티먼트 간 디커플링이 드러나는 대목이라 생각함 (개인소비지출 데이터와 기업의 심리를 나타내는 ISM PMI 지수 간 디커플링).

도소매 업종은 소비자 데이터의 영향을 더 많이 받을 것.

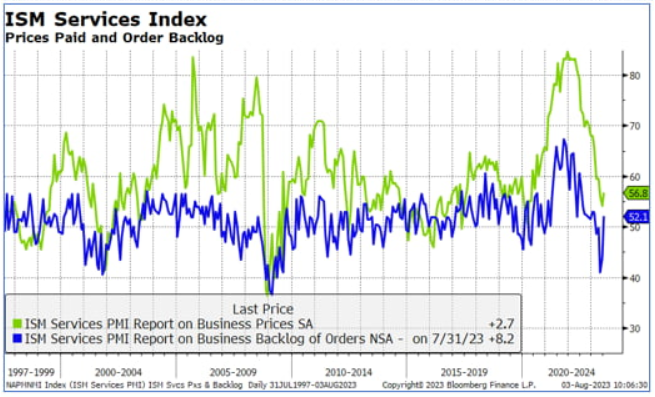

이는 혼자 반등세가 뚜렷했던 ISM PMI 지수의 신규 주수 지수랑 닿아 있음.

디커플링은 앞으로 어느 쪽이던 한 방향으로 수렴하지 않을까 싶음.

7월 소비 데이터를 유심히 지켜볼 계획.

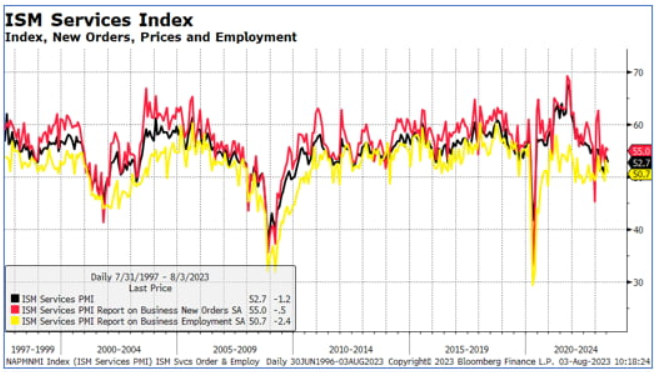

제조업보다는 서비스업에 집중하고 있음.

최근 발표된 ISM PMI 지수가 여전히 50을 상회했지만 지수의 하락 속도가 시장의 예상보다 빠른 가운데, 장기 시계열로 보면 주의가 필요한 시점인 듯해서 그럼.

서비스업 고용은 전체적으로 양호한 수준이나, 휴가철 특수와 최근 빠르게 상승한 자산 시장의 영향이 다소 나타난 결과가 아닌가 하는 생각도 있음.

7월 파트타임은 급증하였다는 점에서도 고용의 지속성에 의문을 가져보는 것.

IT 업종의 신규 고용은 7월에도 감소하였음.

과거 데이터를 보면, 제조업의 고용이 약해진 이후 일정한 시차를 두고 서비스업에서 고용이 약해지기 시작함.

미국 노동인구에서 제조업 인구의 비중은 8% 수준이나, 이들은 소득이 상대적으로 높은 계층에 속한다는 점.

마찬가지로 7월 소비 데이터를 유심히 지켜볼 계획.

그 외 그동안 GDP 성장률을 지탱해오던 정부 부문에서 신규 고용이 크게 줄어든 모습을 보임.

현재 미국 경제가 체감하고 있는 금리 인상의 여파는 작년 중순 정도 수준이라는 주장이 있고,

파월이 주목하는 단기 포워드 스프레드(이전 글 참고)를 살펴봐도 실물 경제는 현재 중요한 시점에 있다는 판단임.

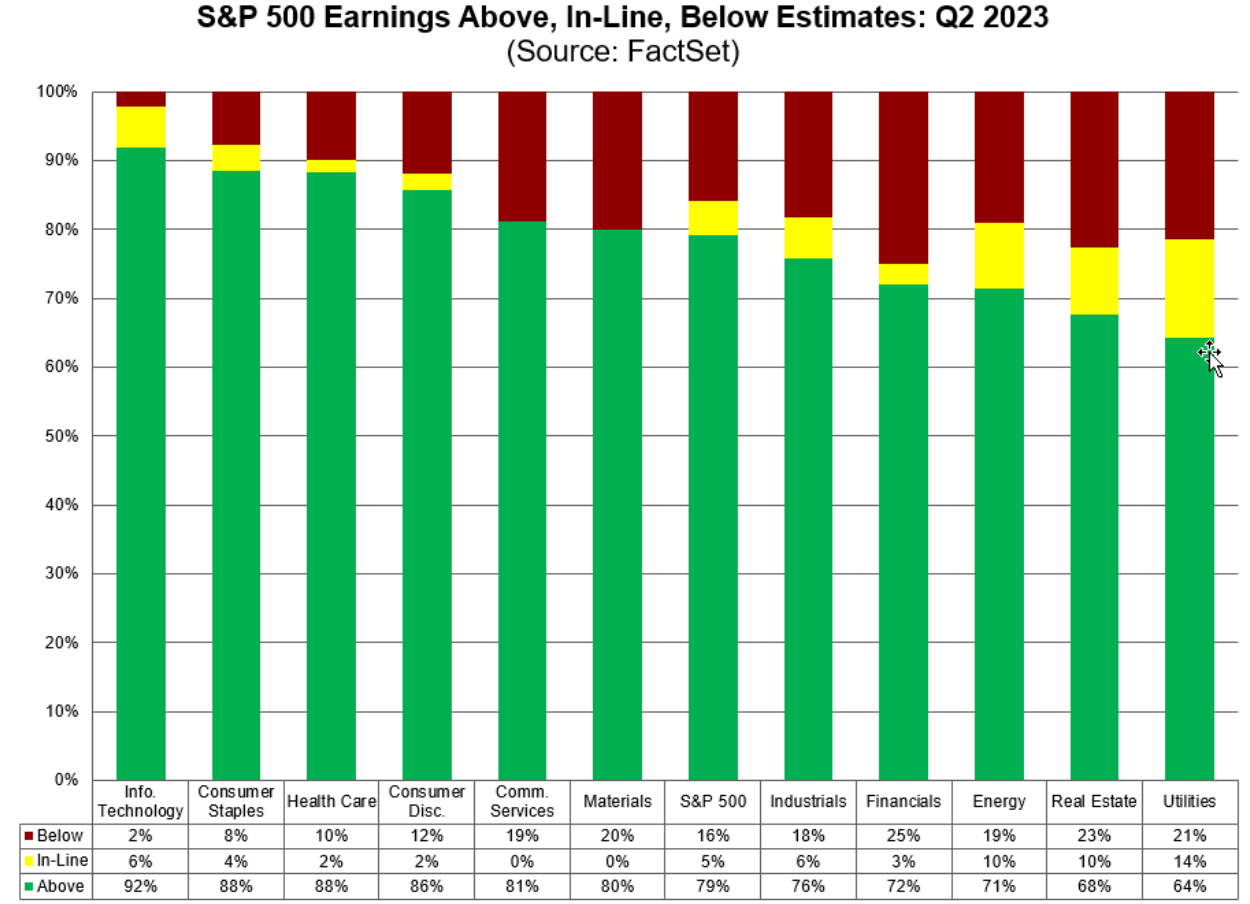

마냥 긍정할 수 없는 2분기 어닝

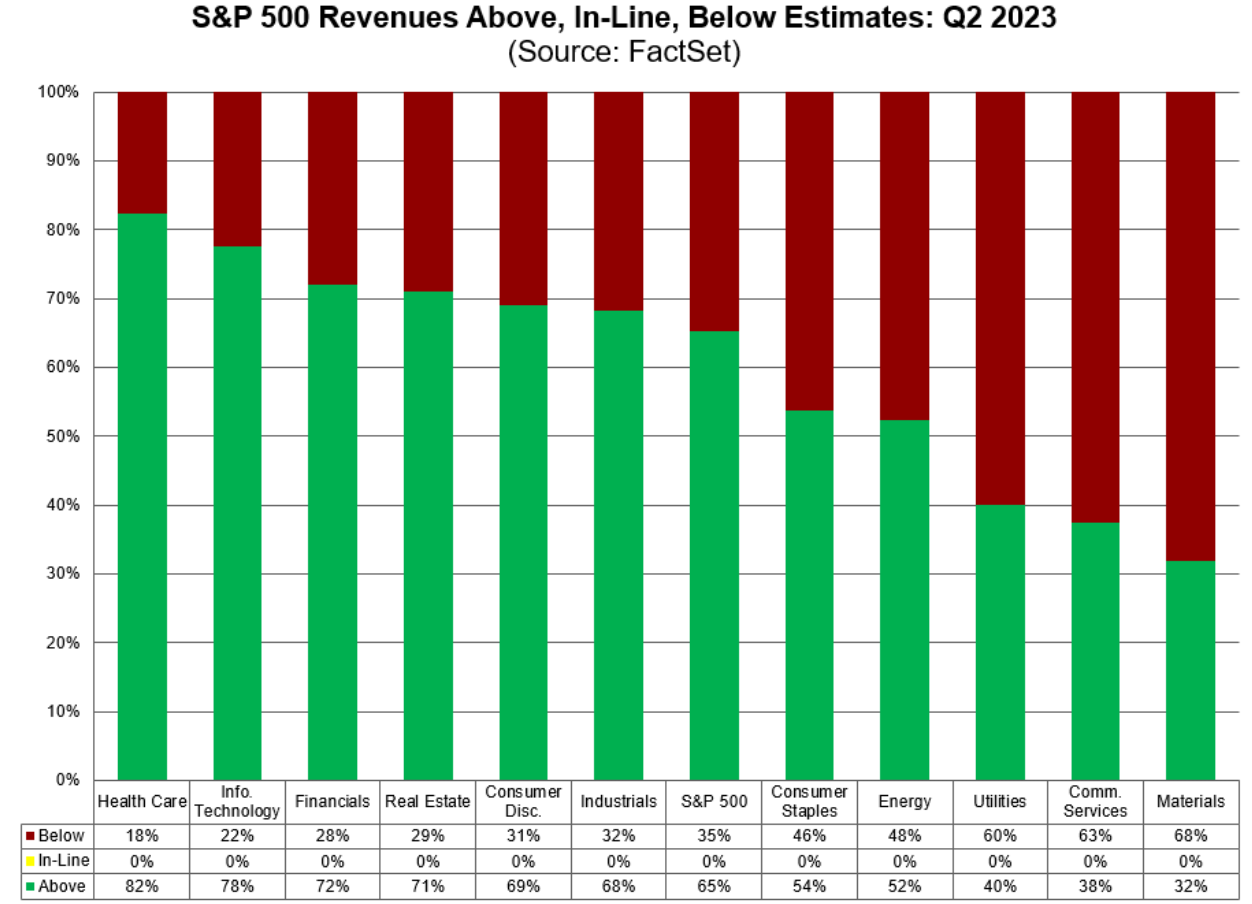

기업들의 어닝 데이터를 집계하는 Factset에 따르면,

SPX 기업의 65%가 2분기 현재까지 매출 예상치를 상회했으며, 이는 5년 평균인 69%보다는 낮지만 10년 평균인 63%보다는 높은 수치이고, 79%가 2분기 주당순이익(EPS) 추정치를 상회했으며, 이는 5년 평균 77%와 10년 평균 73%를 상회하는 수치임.

2분기 주당순이익에선 예상치 상회 비중이 과거 시계열을 뚜렷하게 상회하는 모습이지만 매출에 있어선 그렇지 못한 모습임.

이번 실적 시즌을 마냥 긍정할 수 없는 이유가 여기 있다고 생각함.

여기에 실물경제와 닿아 있는 장기채 금리가 위로 튀고, 기업들의 가이던스가 다소 불안한 모습을 보이자, NTM EPS가 곧바로 하향 조정되는 모습을 보이고 있음 (이전 글 참고).

기업의 이익 창출 역량을 볼 때는 EPS를 주로 보지만, 시장의 전체 흐름이나, 소비자의 제품 소비와 관련한 큰 추세를 볼 때는 매출을 보는 것이 맞다고 생각함.

BofA, Bespoke에 따르면 이번 2분기 어닝 시즌 동안 시장은 평균적으로 서프라이즈에 대한 반응이 미미했음.

사견이지만 증시가 상승세를 이어가기 위해선 다시금 시장의 심리를 밀어올릴 재료가 나타나줘야 할 것. 그러한 재료는 나온다면 중국의 경기 부양이나 연준의 통화정책 기조, 지정학 긴장 완화에서 나올 가능성이 크다고 보고 있음.

'Article Archives' 카테고리의 다른 글

| 미국 국무장관 발언, 인플레이션과 금리, 나이키 실적 전망 하향 등 (0) | 2023.12.23 |

|---|---|

| 내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰) (0) | 2023.08.08 |

| 시장 참여자들의 미국, 유럽, 영국 기준금리 전망 등 (0) | 2023.08.04 |

| 사모펀드들의 드라이 파우더(Dry Powder) 규모 역사상 최대 (0) | 2023.08.02 |

| 마켓 머니는 인플레이션 반등에 대비 중 (0) | 2023.08.01 |