중국의 부채가 문제가 아니다

형세를 읽어내고 균형을 잡는 데 도움이 되는 전문가들의 기고글을 번역해 정리합니다. 아래는 중국 베이징대학교 광화경영대학원의 재무학 교수이자 카네기 국제평화기금의 선임 연구원인 마이클 페티스(Michael Pettis)의 Financial Times 기고글(12/20일)입니다.

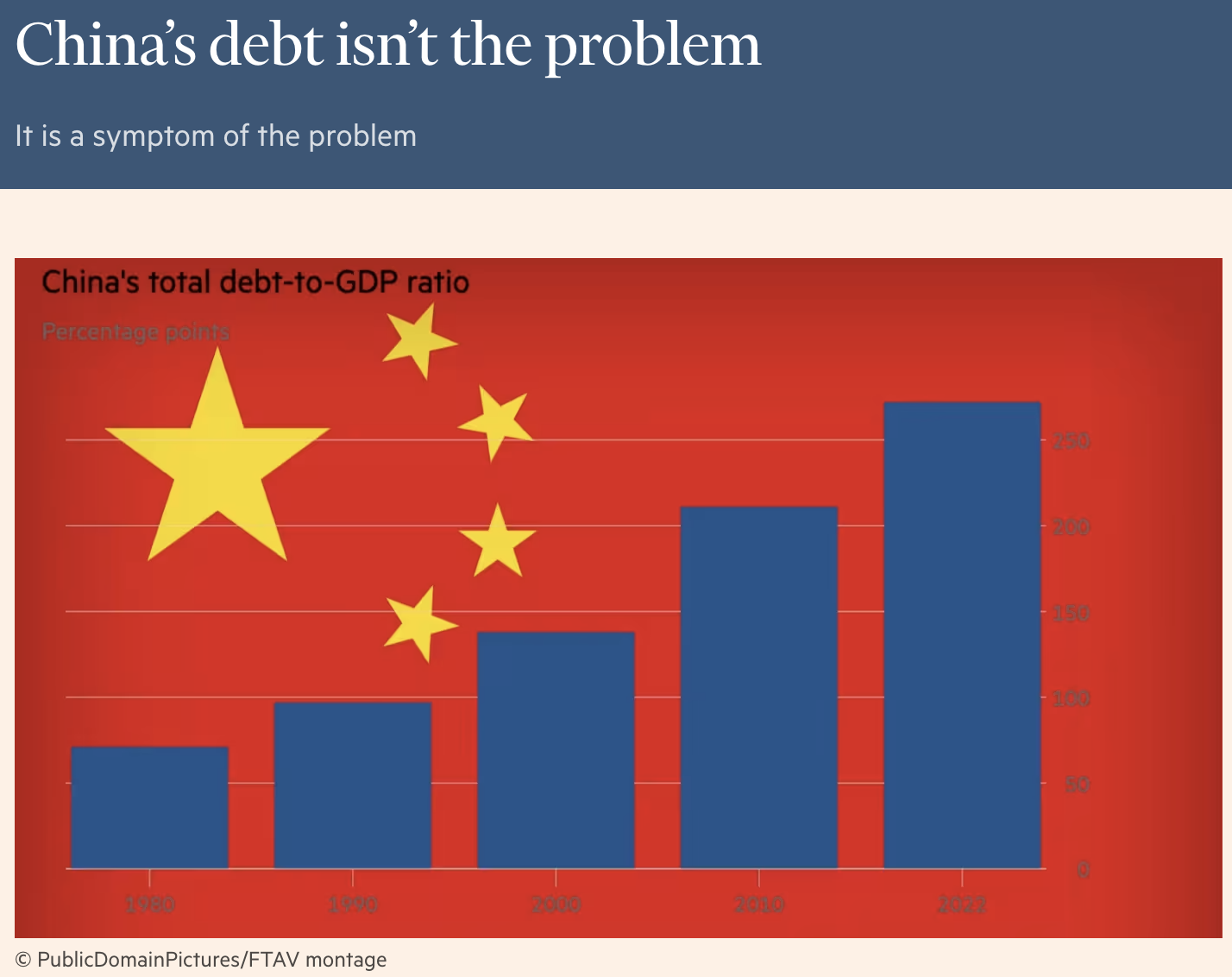

무디스가 차입 폭증으로 인한 '광범위한 하방 리스크'를 이유로 중국의 신용등급 전망을 하향 조정한 이후 중국의 부채 부담 급증에 대한 관심이 커지고 있습니다.

IMF가 최근 발표한 '글로벌 부채 모니터'에서 중국의 국내총생산(GDP) 대비 부채 비율이 1980년대 이후 4배나 증가했다고 강조한 것을 감안하면 이해할 수 있는 일입니다. 특히 지난 10년간 그 증가 속도는 더욱 빨랐습니다. IMF에 따르면 2008년 이후 전 세계 경제의 GDP 대비 부채 비율 증가의 절반 이상이 전적으로 중국의 '유례없는' 증가에 기인한 것입니다.

2023년에 47조 5,000억 달러에 달하는 총 부채가 더 늘어날 것으로 예상되며, 이는 중국이 마침내 GDP 대비 부채 측면에서 미국을 추월했다는 것을 의미합니다. 그러나 중국 부채의 급증은 그 자체가 문제가 아니라 문제의 한 증상일 뿐입니다. 진짜 문제는 지난 10년 동안 과잉 부동산, 인프라, 그리고 점점 더 많은 제조업에 대한 잘못된 투자 배분으로 인해 누적되었지만 인식되지 않은 손실입니다.

이러한 구분이 필요한 이유는 지금까지 부채 해결을 위한 많은 논의가 은행 시스템과 대차대조표의 부채 측면의 혼란을 방지하거나 최소화하는 데 초점을 맞추었기 때문입니다.

부채가 해결되는 방식에 따라 경제의 다양한 부문에 손실이 배분될 것이지만, 문제는 중국 대차대조표의 부채 측면에서만 발생하는 것이 아니라는 점을 이해하는 것이 중요합니다. 문제는 자산 측면에서 발생합니다.

지난 10~15년 동안 잘못된 투자 배분과 관련된 손실이 인식되지 않고 자본화되었기 때문입니다. 적절한 회계 로직에서는 투자 손실이 비용으로 처리되어 수익과 순자본이 감소합니다. 그러나 잘못된 투자 배분에 책임이 있는 법인이 투자를 원가(cost)로 재무제표에 계상하여 손실을 인식하지 않을 수 있다면, 이는 손실을 잘못 자본화하여 비용(expense)으로 처리해야 할 것을 가상의 자산(fictitious asset)으로 전환한 것입니다.

참고: 이해를 돕기 위해 개념을 설명하자면, 돈이 들어갈 때는 cost(원가), 원가가 발생한 것이 소모되면 expense(비용), 원가가 발생한 것이 계속 남아 있으면 asset(자산). 마이클 패티스는 회계학 개념으로 경제를 설명하는 것으로 유명한 학자임.

그 결과 해당 법인은 실제보다 더 높은 수익을 보고하고 자산의 총 가치도 더 높아지게 됩니다. 그러나 이 가상의 자산은 정의상 수익을 창출할 수 없으므로 자산을 조달한 부채를 상환하는 데 사용할 수 없습니다. 대부분의 활동이 엄격한 예산 제약 하에서 이루어지는 경제에서 이러한 문제는 저절로 해결되는 문제입니다. 체계적으로 투자를 잘못 배분한 기업은 파산에 이르게 되며, 이 과정에서 자산 가치가 상각되고 손실이 인식되어 충당됩니다.

그러나 수년 전 헝가리 경제학자 야노스 코르나이(János Kornai)가 설명했듯이, 이 과정은 국영 기업, 지방 정부, 보조금을 많이 받는 제조업체 등 연성 예산 제약(soft-budget constraints) 하에서 운영되는 경제 부문에서 발생하는 경우 매우 오랫동안 지속될 수 있습니다.

이러한 경우 국가가 신용에 대한 접근을 지원하면 비생산적인 투자가 지속될 수 있습니다. 경제 활동이 이러한 부문으로 이동함에 따라 수익과 자산의 기록된 가치가 실제 가치를 크게 초과하는 수년간의 미인식 투자 손실이 발생할 수 있습니다. 이러한 가상의 투자에 자금을 조달하는 부채는 투자로 상환할 수 없기 때문에 시간이 지날수록 더 많은 부채가 발생하게 됩니다.

그러나 이러한 연성 예산 제약을 가진 법인이 더 이상 부채를 이월하거나 확대할 수 없거나 그럴 의사가 없다면, 대차대조표의 자산이 부채를 감당할 만큼 충분한 가치를 창출하지 못한다는 사실을 인식하게 될 것입니다. 다시 말해, 대차대조표에 표시된 자산의 실제 가치가 기록된 가치보다 낮다는 것을 인식할 수밖에 없습니다.

이것이 바로 중국이 직면한 실제적이고 거대하며 다루기 어려운 문제입니다.

지방정부가 마음대로 부채를 늘릴 수 있는 한, 높은 GDP 성장률 목표를 달성하기 위해 투자할 수 있고 관련 투자 손실을 인식하지 않을 수 있었습니다. 그러나 중국 당국이 부채 확장에 제약을 가하면 가상의 자산을 상각하고 비용을 배분하거나, 같은 방식으로 경제의 다른 부문에서 이전을 통해 부채를 갚아야 할 것입니다.

어느 쪽이든 누군가는 손실을 흡수해야 하며, 이런 일이 발생하면 경제에 적어도 세 가지 영향이 있습니다.

첫 번째 영향은 경제의 실질적 후생과 가치와 관련이 없지만 정치적으로 난처할 수 있습니다. 이는 이전의 인위적인 소득 증대를 되돌리기 위한 것입니다. 거시 경제 수준에서 이것은 이전에 GDP에 추가되었던 부분을 되돌릴 수 있음을 의미합니다.

두 번째 영향은 이전의 '부의 효과(wealth effect)'가 완화되는 것입니다. 실제보다 더 부유하다고 생각했던 가계와 기타 단체는 집단적으로 다른 방법으로는 감당할 수 없었던 것보다 더 많은 지출을 하는 경향이 있었는데, 지방 정부의 경우 시설, 직원, 서비스에 대한 지출이 여기에 포함되었습니다. 그러나 부의 감소를 인식하게 되면 지출을 줄여야 하며, 이는 경제에 악영향을 미칩니다.

세 번째이자 가장 중요한 영향은 금융 전문가들이 "재정적 고통(financial distress)" 비용이라고 부르는 것입니다. 노동자, 중산층 저축자, 부유층, 기업, 수출업체, 은행, 심지어 지방 정부에 이르기까지 다양한 경제 주체들이 손실의 일부를 직간접적으로 흡수해야 하는 상황을 피하기 위해 성장을 저해하는 방식으로 행동을 바꾸게 됩니다.

재정적 고통 비용은 손실 배분과 관련된 불확실성으로 인해 증가하며, 이러한 비용이 심각한 이유는 종종 자기 강화적이라는 점입니다. 중국 부동산 부문의 조정에서 보았듯이, 재정적 고통 비용은 거의 항상 예상보다 훨씬 높습니다.

중요한 것은 중국의 부채 문제를 해결하는 것이 단순히 대차대조표의 부채 측면만 해결하는 것이 아니라는 점입니다. 전체 경제에 더 중요한 것은 자산 측면의 손실이 재정적 고통 비용을 최소화하는 방식으로 신속하게 분배되는 것입니다. 그렇기 때문에 부채 구조조정은 금융 시스템을 보호하는 것 이상의 의미를 가져야 합니다. 추가 손실을 최소화하도록 설계되어야 합니다.

다른 나라와 마찬가지로 중국에서도 일반적으로 부채 자체가 주된 문제는 아닙니다. 부채는 단지 이전일 뿐이며 반드시 손실이 수반되는 것은 아닙니다. 중요한 것은 부채를 뒷받침하는 가상의 자산의 가치입니다.

그렇기 때문에 중국은 시스템 내 과도한 부채로 인한 부채 측면의 결과뿐만 아니라 자산 측면의 결과에도 초점을 맞춰야 합니다(더 중요한 것은 자산 측면의 결과입니다). 중국은 손실의 전체 범위를 인식하고 가장 경제적이고 정치적으로 효율적인 방식으로 손실을 배분하기 위해 신속하게 움직여야 합니다.

1990년대에 일본이 그랬던 것처럼 이러한 인식을 미루고 금융 혼란을 최소화하는 데만 집중한다면 경제에 대한 전반적인 비용만 증가시킬 것입니다.

China’s debt isn’t the problem

It is a symptom of the problem

www.ft.com

'Column Archives' 카테고리의 다른 글

| 로버트 라이트하이저, 트럼프의 관세 정책을 옹호하다 (WSJ) (0) | 2024.01.10 |

|---|---|

| 트럼프의 관세 정책와 일반 서민 (WSJ) (0) | 2024.01.09 |

| 정치적 치킨게임의 해: 2024년 미국 대선, 바이든과 트럼프 (PS) (0) | 2024.01.08 |

| 중국 경제는 고점을 찍었는가? (PS) (0) | 2024.01.05 |

| 러시아에 대한 제재처럼 중국에 대한 제재도 효과 없을 것 (PS) (0) | 2024.01.04 |