소프트 랜딩을 넘어 노 랜딩을 반영 중인 시장

12월 13일 미 연준의 FOMC가 있었음. 지금은 과거에 포워딩 했던 에세이들을 다시 읽어보며 생각 정리 중. 금리 인상폭, 내년 금리 인하, 디플레이션 지속, 부채 녹이기, 탄탄한 경기와 이를 지탱하는 기둥들, 동시에 완화되고 있는 노동시장, 지정학, 산업정책 등등 모두 과거 포워딩 했던 글에서 짚었던 내용들임. BOJ가 움직일 수 있는 공간이 생겨나고 있는 중. 열강들의 공조임.

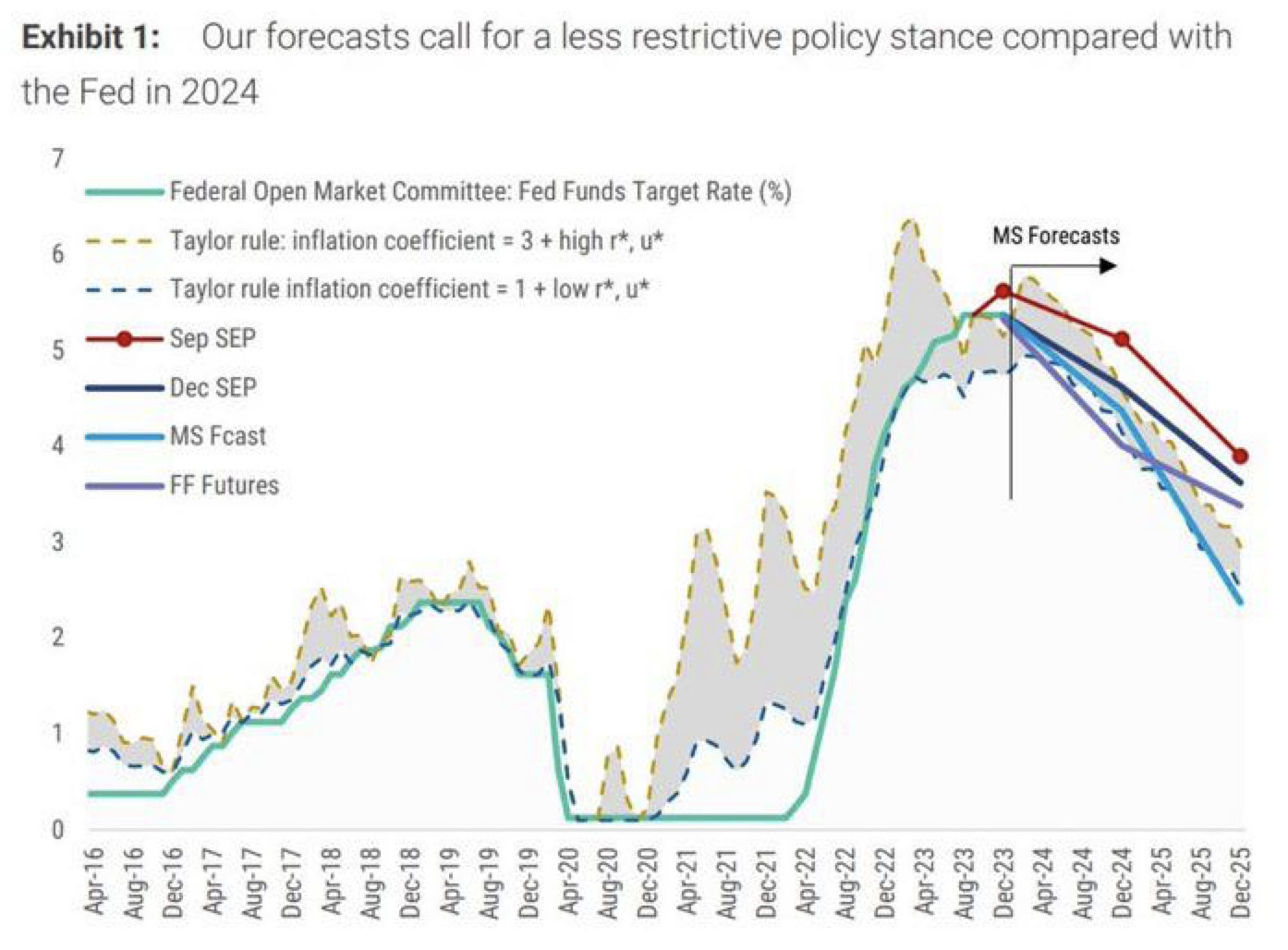

12월 FOMC에서 나타난 점도표상의 변화는 다음과 같음.

[2023년]

- 실질 GDP 2.1% -> 2.6%

- 실업률 3.8% -> 3.8%

- PCE 인플레이션 3.3% -> 2.8%

- 근원 PCE 인플레이션 3.7% -> 3.2%

- 연방기금금리 5.6% -> 5.4%

[2024년]

- 실질 GDP 1.5% -> 1.4%

- 실업률 4.1% -> 4.1%

- PCE 인플레이션 2.5% -> 2.4%

- 근원 PCE 인플레이션 2.6% -> 2.4%

- 연방기금금리 5.1% -> 4.6%

이번 12월 SEP에서 제시된 실질기준금리와 9월 SEP 제시값 비교 CHECK.

[12월 SEP]

12월 FOMC 2024년 명목기준금리 4.625% - 12월 FOMC 2024년 HL PCE 2.4% = 2.225%

12월 FOMC 2024년 명목기준금리 4.625% - 12월 FOMC 2024년 Core PCE 2.4% = 2.225%

[9월 SEP]

9월 FOMC 2024년 명목기준금리 5.125% - 9월 FOMC 2024년 HL PCE 2.5% = 2.625%

9월 FOMC 2024년 명목기준금리 5.125% - 9월 FOMC 2024년 Core PCE 2.6% = 2.525%

모건스탠리도 최근 앞서 포워딩 했던 내용(윌리엄스 뉴욕 연은 총재 인터뷰 내용 관련 코멘트)과 같은 이야기를 하기 시작 : "인플레이션이 하락할 때 금리를 인하하는 것이 정책 완화를 의미하는 것이 아니라는 점이 시장에 잘 전달되지 않고 있다.", "실질금리는 금리인하 주기 동안에도 높은 수준을 유지하며, 이런 의미에서 금리인하에도 불구하고 정책 "완화"에 대해 논의하는 것은 시기상조라는 파월 의장의 견해에 전적으로 동의한다."

내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰)

내년 금리 인하는 왜 가능한가? (윌리엄스 뉴욕 연은 총재 인터뷰) 언론에서 연준 2인자라고 평가하는 윌리엄스 뉴욕 연은 총재의 인터뷰 내용. 핵심이라 생각하는 부분만 번역기를 사용해 다소

alpha-seeker.tistory.com

현재 시장은 소프트 랜딩을 넘어 노 랜딩을 반영 중. 이전까지 시장 참여자들은 강한 경기를 확인하면서도 그로 인한 리플레이션 등장 우려를 동시에 갖고 있었음. 그러나 최근까지 지속되는 디스인플레이션과 이에 대한 연준의 긍정적 반응을 지켜보며 상대적으로 편안함을 느끼는 모습.

중요한 건 이미 시장이 소프트 랜딩과 노 랜딩을 반영하고 있다는 것. 향후 경기 데이터가 계속해서 소프트, 노 랜딩으로 잡혀 나올 경우, 변동성이 나타나면서도 상방 먹거리는 소멸하는 동시에 리플레이션 우려는 다소 부각될 가능성. 구체화된다면 위아래 변동성을 기대하나, 만약 리플레이션이 추세의 발목을 잡을 수준이 아니라면, 중장기 구조는 업사이드로 유지될 것으로 기대.

기본적으로는 앞서 언급했듯, 기업의 가격 전가 인센티브와 가격 전가력 모두 약화 혹은 안정화되고 있다 판단함.

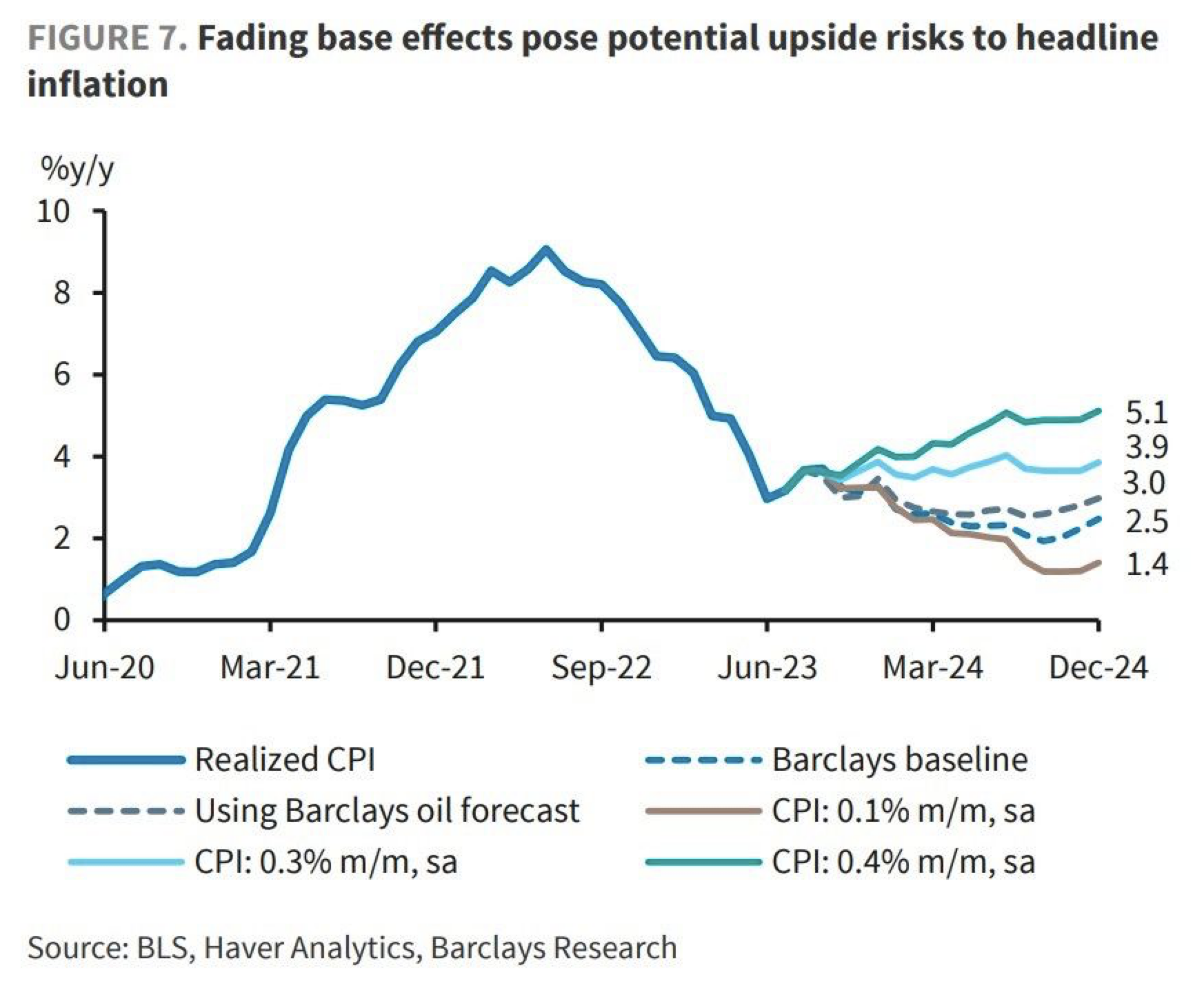

리플레이션 관련해 약간 주의가 필요한 부분은 앞서 바클레이스*가 언급했듯 통계 방법론상 내년 물가 상승률이 다소 높게 찍힐 가능성과 이에 대한 시장 참여자들의 반응. 다만 이 역시 시장에 공개된 정보이기에 딱히 알파로 작용할 것 같지는 않다고 생각. 그리고 적당한 인플레이션은 앞서 언급했듯 미 정부 입장에선 적당히 부채를 녹일 수 있는 긍정적 수단이기도 함. 때문에 정부나 연준 사이드에서 경고벨을 요란하게 울려댈 가능성도 적다 생각.

경기 데이터는 여전히 면밀하고 신중하게 살펴야 하는 부분이며, 양방향 모두 나름의 근거가 있고 여전히 열려있다 생각. 이전에 포워딩했던 글들에서 중요한 내용은 거의 다 짚었다 생각하고, 향후 생각을 이어가며 구축해놓은 리스크 매트릭스 기반으로 조건을 따져나가야 할 것.

*기저효과 소멸로 내년 헤드라인 CPI 물가 yoy 증가율이 높게 표기될 가능성이 있다는 바클레이스의 시각.

'Macro Essay' 카테고리의 다른 글

| 2024년 금리 인하 기대감에 대한 생각 (0) | 2023.12.30 |

|---|---|

| 12.18. 후티 반군, 수에즈 운하, 공급망 병목 우려 (0) | 2023.12.22 |

| 9,10,11월 거시경제 코멘트 - 중동 이슈와 유가, 실물경기, 실질금리 (0) | 2023.12.21 |

| 8.17. 국채금리 변동에 대한 생각 (0) | 2023.12.21 |

| 8.10. 물가 지표보다 경기 둔화 우려를 경계 (0) | 2023.08.12 |