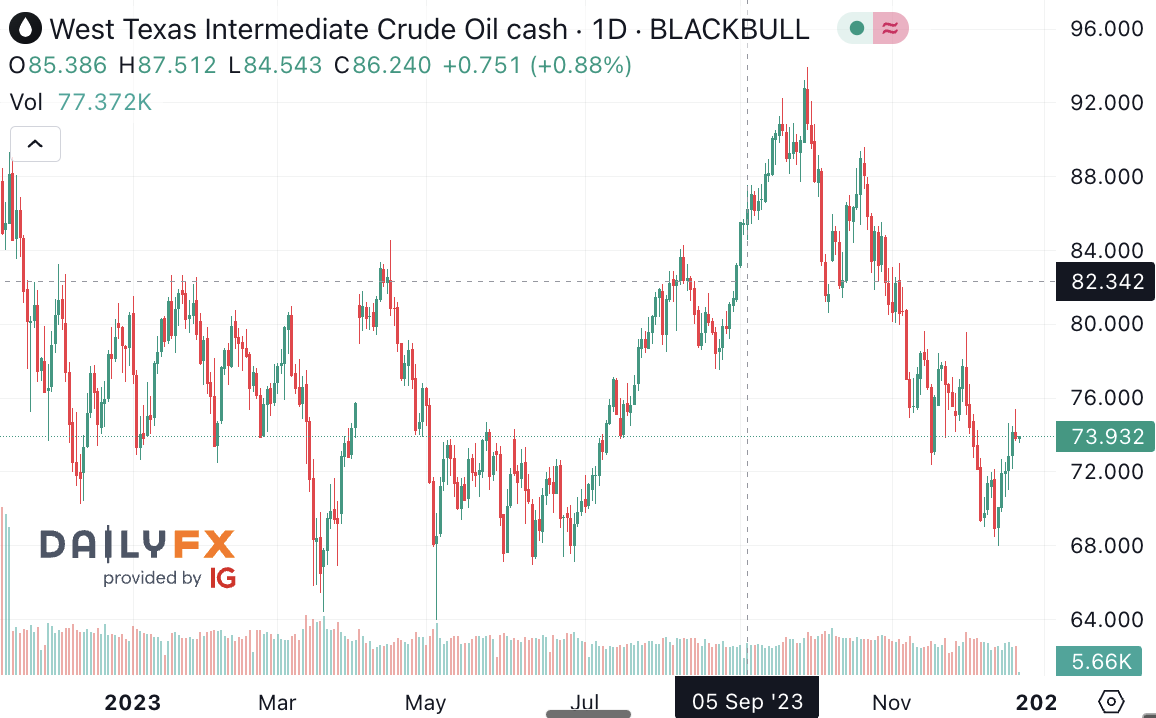

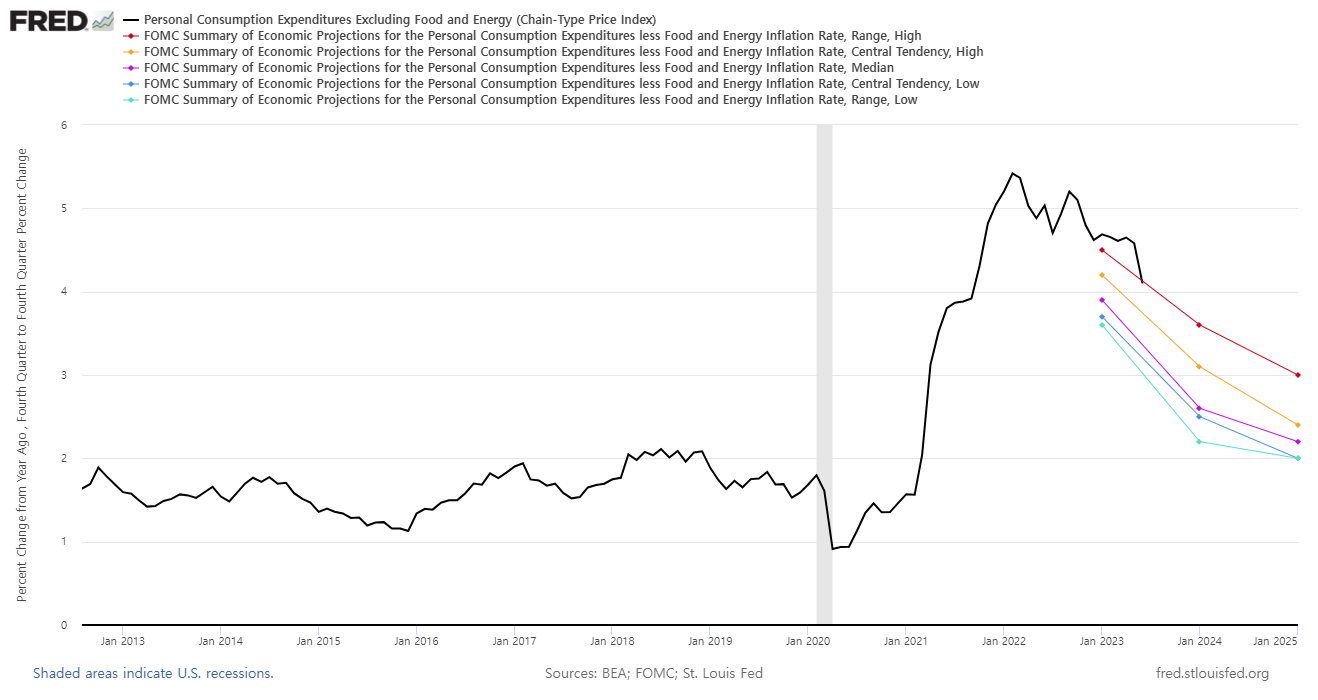

9,10,11월 거시경제 코멘트 - 중동 사태와 유가, 실물경기, 실질금리 9/5일 코멘트: 미국 경기가 아직까지 튼튼하고, 중국이 부양책을 조금씩 흘리는 상황 아래, 원유 시장 흐름이 demand-driven보단 supply-driven으로 잡히는 모습임. 미국도 최근 2달간 전략비축유(SPR)을 추가로 풀기보다는 채워나가며 supply-driven 흐름 형성에 기여 중. 생각해 볼 건 다소 러프하게 보자면 유가상승이 기업에게 안겨다 주는 가격 인상 인센티브의 강도와 기업들의 실제 가격 전가력. 그러나 기업들의 가격 전가력이 흔들릴 만큼 향후 소비에 불확실성이 끼어있다 판단한다면, 유가상승은 소비 측면에서 소비자의 예산 제약을 악화시키는 방향으로 작용할 소지. 기업 마진에는 다소 부정적 영향. 10월 ..